Nguyên lý 80/20

Chương 4: Tại Sao Chiến Lược Của Bạn Sai Lầm?

Trừ phi đã sử dụng Nguyên lý 80/20 để định hướng lại chiến lược của mình, nếu không thì bạn có thể khá chắc chắn rằng chiến lược ấy đang mắc sai lầm nghiêm trọng. Gần như chắc chắn là bạn không có được một bức tranh chính xác về những mảng hoạt động mà bạn đang kiếm được lợi nhuận, và những mảng bạn đang bị thua lỗ. Trong trường hợp ấy, điều hầu như không thể tránh được là bạn đang “ôm” quá nhiều chuyện cho quá nhiều đối tượng.

Chiến lược kinh doanh không nên là một cái nhìn chung chung từ bên trên, hoành tráng, tổng quan, hay bao quát hết mọi vấn đề, mà, có thể nói, nên giống như một cái nhìn từ bên dưới, ghé mắt nhìn những cái bên dưới lớp vỏ bọc, để xem xét thật chi tiết những gì đang diễn ra. Để đi đến một chiến lược kinh doanh hữu ích, bạn cần quan sát kỹ lưỡng các phân khúc khác nhau của doanh nghiệp mình, đặc biệt là khả năng sinh lợi và kiếm được tiền của những mảng ấy.

Trừ phi doanh nghiệp bạn có quy mô nhỏ và đơn giản, hầu như có một sự thật rằng ít nhất 80% số tiền và lợi nhuận của công ty bạn được tạo ra từ 20% hoạt động của nó và từ 20% doanh thu của công ty. Bí quyết là ở chỗ tìm ra được đó là 20% nào.

Bạn đang kiếm được nhiều tiền nhất ở những bộ phận nào?

Bạn hãy xác định bộ phận nào của doanh nghiệp đang đem lại lợi nhuận cao, bộ phận nào sẽ phải được cải thiện lại và bộ phận nào đang là tai họa cho doanh nghiệp bạn. Để làm điều này chúng ta sẽ tiến hành Phân tích lợi nhuận theo Nguyên lý 80/20 theo các phân loại kinh doanh khác nhau: theo sản phẩm hay nhóm/loại sản phẩm theo khách hàng hay nhóm/loại khách hàng theo bất kỳ kiểu phân chia khác nào có vẻ phù hợp với doanh nghiệp của bạn mà bạn đã có sẵn dữ liệu, ví dụ theo khu vực địa lý hay theo kênh phân phối theo phân khúc cạnh tranh.

Hãy bắt đầu với sản phẩm. Doanh nghiệp của bạn hầu như chắc chắn có thông tin về sản phẩm hoặc nhóm sản phẩm. Đối với mỗi loại, quan sát doanh số của kỳ/tháng/quý/năm vừa qua (hãy quyết định định kỳ nào là đáng tin cậy nhất) và tìm ra khả năng sinh lợi sau khi phân bổ toàn bộ chi phí. Công việc này dễ hay khó phụ thuộc vào hiện trạng thông tin quản lý của công ty bạn. Cái bạn cần có thể đã có sẵn, nhưng nếu chưa có thì bạn sẽ phải tự xây dựng nó. Bạn buộc phải có doanh số bán của từng sản phẩm hoặc dòng sản phẩm và lợi nhuận gộp (doanh thu bán hàng trừ giá vốn hàng bán). Bạn hẳn cũng biết tổng chi phí của toàn bộ doanh nghiệp (các chi phí chung). Điều mà bạn phải làm tiếp theo là phân bổ các chi phí chung cho từng nhóm sản phẩm dựa trên cơ sở hợp lý nào đó.

Phương pháp sơ đẳng nhất là phân bổ chi phí trên phần trăm doanh thu. Tuy nhiên, chỉ cần suy nghĩ thoáng qua là ta thấy phương pháp này không thật sự chính xác. Chẳng hạn một vài sản phẩm chiếm rất nhiều thời gian của nhân viên bán hàng so với giá trị của chúng, trong khi những sản phẩm khác thì chiếm rất ít thời gian. Một vài sản phẩm được quảng cáo rầm rộ trong khi các sản phẩm thì không hề được quảng cáo. Vài sản phẩm gặp phải nhiều phiền toái ở khâu sản xuất trong khi đó các sản phẩm khác thì rất dễ dàng, suôn sẻ.

Hãy tính từng loại chi phí chung và phân bổ nó cho mỗi nhóm sản phẩm. Làm như vậy cho tất cả các loại chi phí, sau đó nhìn vào kết quả.

Thông thường, một vài sản phẩm, mặc dù đại diện cho thiểu số doanh thu, lại sinh lợi rất cao; phần lớn sản phẩm còn lại có khả năng sinh lợi khiêm tốn hoặc nhỏ bé; và vài sản phẩm khác thực sự đang gây ra lỗ lớn một khi bạn phân bổ tất cả các chi phí.

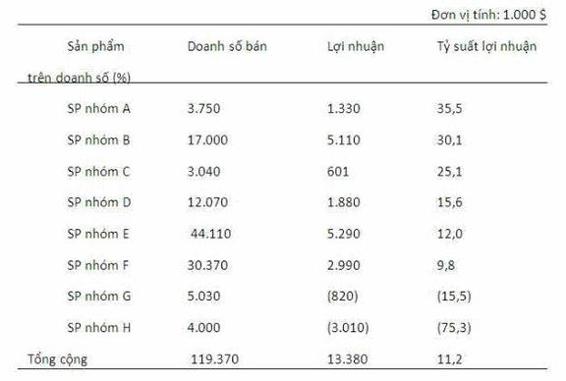

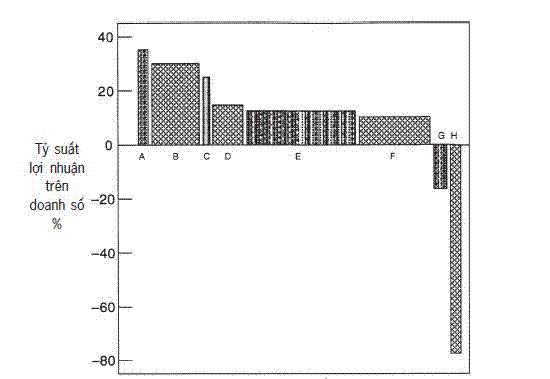

Hình 10 thể hiện các số liệu của một nghiên cứu mới đây mà tôi đã tiến hành với một nhóm thiết bị điện tử. Hình 11 thể hiện các số liệu tương tự bằng đồ thị; hãy nhìn vào đây nếu bạn thích những bức tranh hơn là những con số.

Hình 10: Công ty Electronic Instruments Inc. bảng kê doanh số và lợi nhuận theo nhóm sản phẩm.

Doanh số

Hình 11: Công ty Electronic Instruments Inc. đồ thị doanh số và lợi nhuận theo nhóm sản phẩm

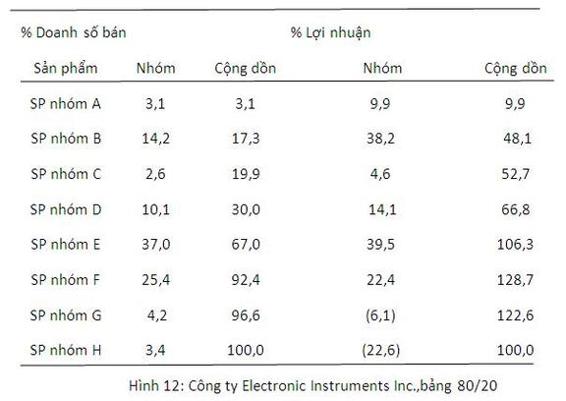

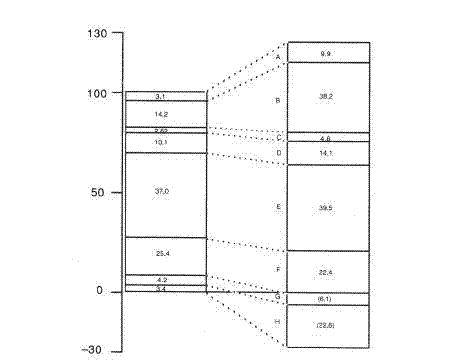

Từ hai hình trên ta có thể thấy rằng sản phẩm nhóm A chiếm 3% doanh số nhưng đến 10% lợi nhuận. Các sản phẩm nhóm A, B và C chiếm 20% doanh số nhưng đến 53% lợi nhuận. Điều này trở nên rõ ràng hơn nếu ta tạo ra Bảng 80/20 hay Biểu đồ 80/20 lần lượt như trong Hình 12 và 13. Mặc dù chưa tìm thấy 20% doanh số bán chiếm 80% lợi nhuận, nhưng chúng ta đang trên con đường đi tìm nó. Nếu không phải là 80/20, thì là 67/30: 30% doanh số bán sản phẩm chiếm gần 67% lợi nhuận. Có thể bạn đã có suy nghĩ đến những việc cần làm để nâng doanh số bán các nhóm sản phẩm A, B và C. Ví dụ, có thể bạn muốn bố trí lại toàn bộ lực lượng bán hàng của 80% còn lại, cho các nhân viên bán hàng biết là phải tập trung vào việc nhân đôi doanh số bán của nhóm sản phẩm A, B và C và bớt quan tâm đến các nhóm sản phẩm còn lại. Nếu họ thực hiện thành công điều này, không những doanh số bán tăng lên 20% mà lợi nhuận cũng sẽ tăng hơn 50%.

Có thể bạn cũng đã có nghĩ đến việc cắt giảm chi phí, hay nâng giá bán các sản phẩm nhóm D, E và F; hoặc nghĩ đến việc cắt giảm triệt để hay loại bỏ hoàn toàn các sản phẩm nhóm G và H.

Phần trăm doanh số Phần trăm lợi nhuận

Hình 13: Công ty Electronic Instruments Inc., Biểu đồ 80/20

Còn khả năng sinh lợi của khách hàng thì sao?

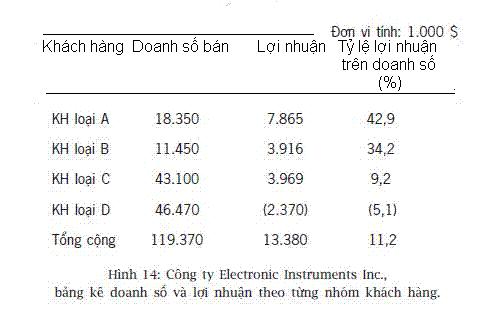

Sau khi xem xét sản phẩm, hãy tiếp tục xét đến khách hàng. Lặp lại trình tự phân tích, nhưng xem xét số lượng mua của mỗi khách hàng hay nhóm khách hàng. Một vài khách hàng chịu trả mức giá cao nhưng cũng phải tốn chí phí cao để phục vụ họ: họ thường là những khách hàng nhỏ. Các khách hàng lớn có thể dễ giao dịch và mua một lượng lớn sản phẩm cùng loại, nhưng ép bạn phải giảm giá bán. Thỉnh thoảng những sự chênh lệch này bù trừ lẫn nhau, nhưng thường thì không. Đối với nhóm chúng ta đang gọi là Công ty thiết bị điện tử (Electronic Instruments Inc.), kết quả được thể hiện ở Hình 14 và 15.

Hình 15: Công ty Electronic Instruments Inc., đồ thị doanh số và lợi nhuận theo nhóm khách hàng.

Xin có đôi lời giải thích về các nhóm khách hàng. Nhóm A là các khách hàng nhỏ, trực tiếp, trả giá rất cao và mang lại lợi nhuận gộp rất lớn. Phải tốn kém một khoản chi phí kha khá để phục vụ họ nhưng lợi nhuận đem lại nhiều hơn có thể bù đắp cho các chi phí đó. Khách hàng nhóm B là những nhà phân phối, có khuynh hướng đặt những đơn hàng lớn và tốn rất ít chi phí để phục vụ họ, tuy nhiên vì một lý do nào đó họ có thể chấp nhận trả một giá tương đối cao, chủ yếu bởi vì linh kiện điện tử họ mua về chỉ chiếm một phần nhỏ tổng chi phí sản phẩm của họ. Khách hàng nhóm C là những nhà xuất khẩu trả giá cao. Tuy nhiên, với họ cái khó cho doanh nghiệp là phải tốn kém rất nhiều chi phí để phục vụ họ. Khách hàng nhóm D là những nhà sản xuất lớn thường mặc cả về giá rất gắt gao và cũng đòi hỏi nhiều trợ giúp kỹ thuật và nhiều “ưu đãi”.

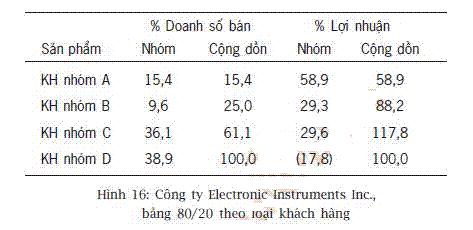

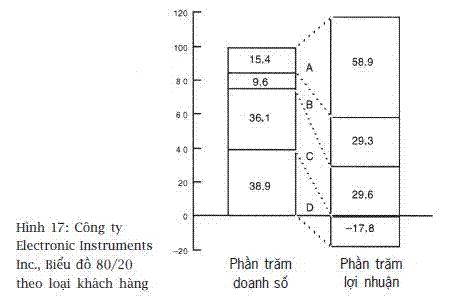

Hình 16 và Hình 17 lần lượt thể hiện Bảng 80/20 và Sơ đồ 80/20 đối với từng nhóm khách hàng.

Các hình này biểu thị nguyên tắc 59/15 và nguyên tắc 88/25: nhóm khách hàng sinh lợi nhiều nhất chiếm 15% doanh thu nhưng đến 59% lợi nhuận và 25% khách hàng sinh lợi nhiều nhất đem lại 88% lợi nhuận. Điều này một phần là do các khách hàng sinh lợi nhiều nhất có khuynh hướng mua những sản phẩm sinh lợi nhiều nhất, cũng như họ đã trả nhiều hơn so với chi phí phục vụ họ.

Phân tích trên đã dẫn đến một chiến dịch tìm kiếm thêm khách hàng nhóm A và B rất thành công: khách hàng nhỏ trực tiếp và những nhà phân phối. Thậm chí tính luôn cả chi phí cho chiến dịch này thì lợi nhuận đem lại cũng rất lớn. Giá bán cho khách hàng C (nhà xuất khẩu) cũng được nâng lên một cách có chọn lọc và những cách thức giảm chi phí phục vụ họ đã được tìm ra, đặc biệt tăng cường bán hàng qua điện thoại hơn là bán hàng trực tiếp. Khách hàng nhóm D (những nhà sản xuất lớn) được xử lý một cách riêng lẻ: chín trong số những đối tượng này chiếm 97% doanh số của nhóm D. Trong một vài trường hợp, những dịch vụ phát triển kỹ thuật được tính phí riêng; trong một số trường hợp khác giá cả được nâng lên; và ba khách hàng để “được để mất” một cách chiến lược về tay của đối thủ cạnh tranh đáng ghét nhất của công ty sau một cuộc chiến đấu giá. Các nhà quản lý thật ra muốn để cho phía đối thủ cạnh tranh ấy thưởng thức những tổn thất ấy!

Áp dụng Nguyên lý 80/20 cho công ty tư vấn

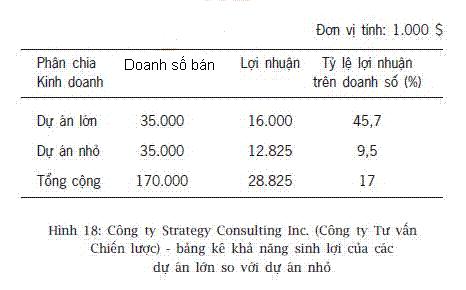

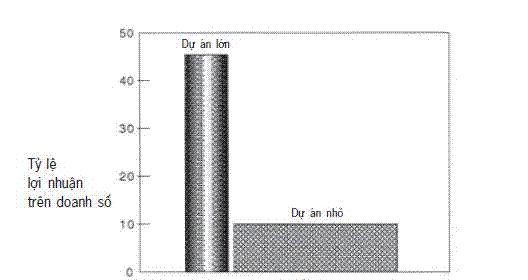

Sau khi phân tích về sản phẩm và khách hàng, hãy lấy bất kỳ sự phân chia nào khác có liên quan đặc biệt đến doanh nghiệp của bạn. Không có sự phân tích đặc biệt nào trong trường hợp công ty trang bị dụng cụ; nhưng để minh họa cho điểm này, hãy xét việc tách doanh thu và lợi nhuận trong một công ty tư vấn chiến lược được trình bày ở Hình 18 và Hình 19.

Những hình này biểu thị nguyên tắc 56/21: các dự án lớn chiếm chỉ 21% doanh thu nhưng mang lại đến 56% lợi nhuận.

Hình 19: Công ty Strategy Consulting Inc., biểu đồ khả năng

sinh lợi của các dự án lớn so với dự án nhỏ

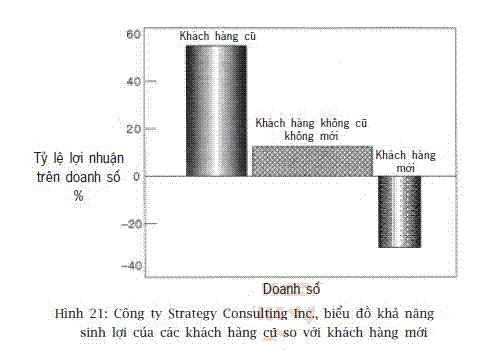

Một phân tích khác, được thể hiện trong Hình 20 và Hình 21, phân chia theo khách hàng “cũ” (hơn ba năm), khách hàng “mới” (dưới 6 tháng) và các khách hàng ở lưng chừng – không cũ không mới (6 tháng-3 năm).

Các hình này thể hiện rằng 26% (khách hàng cũ) mang lại 84% lợi nhuận: quy tắc 84/26. Thông điệp ở đây là trước nhất cố gắng duy trì và tăng cường số khách hàng phục vụ lâu dài, họ là những người ít nhạy cảm về giá nhất và có thể phục vụ họ với chi phí thấp nhất. Những khách hàng mới chưa chuyển thành khách hàng phục vụ lâu dài, được nhận định là những người gây thua lỗ, dẫn đến phương pháp tiếp cận có chọn lọc hơn để thuyết phục doanh nghiệp: động thái thuyết phục lôi kéo chỉ được thực hiện trong trường hợp người ta tin là đối tượng doanh nghiệp này có khả năng trở thành một khách hàng lâu dài.

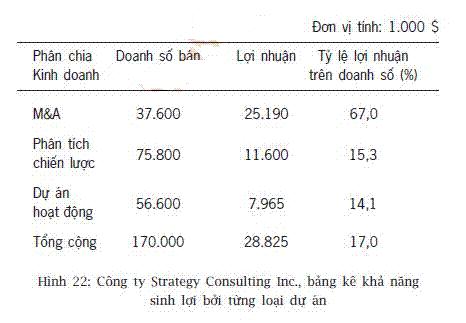

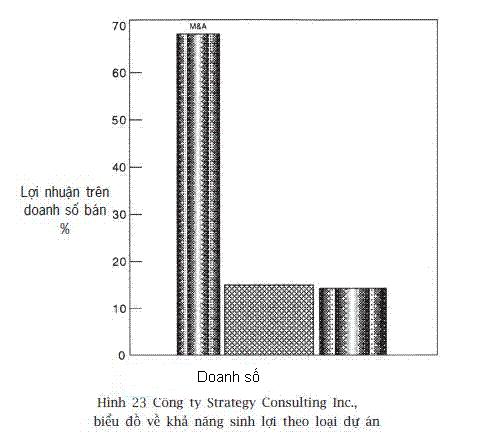

Hình 22 và Hình 23 tóm tắt một phân tích thứ ba cho các nhà tư vấn, theo đó các dự án được phân ra thành ba loại: dự án sáp nhập & thôn tính (M&A), phân tích chiến lược và dự án khai thác.

Sự phân chia này minh họa nguyên tắc 87/22: dự án M&A mang lại lợi nhuận to lớn, chiếm 22% doanh thu nhưng đem đến 87% lợi nhuận. Cần phải cố gắng gấp đôi để bán được nhiều dự án M&A hơn nữa.

Các dự án hoạt động đối với khách hàng cũ, khi được phân tích độc lập, hóa ra lại ở vào khoản hòa vốn trong khi các khoản lỗ lớn của các dự án hoạt động lại do các khách hàng mới gây ra. Điều này dẫn đến quyết định không “lấy” khách hàng mới trong khi số khách hàng cũ hoặc bị tính phí cao hơn nhiều cho loại dự án này hoặc khuyến khích họ chuyển sang các công ty tư vấn chuyên môn.

Phân khúc kinh doanh là chìa khóa để hiểu được và phát huy khả năng sinh lợi

Cách tốt nhất để kiểm tra khả năng sinh lợi của việc kinh doanh của bạn là chia nhỏ nó thành các phân khúc cạnh tranh. Trong khi những phân tích theo sản phẩm, khách hàng hoặc theo bất kỳ một mảng nào khác có liên quan đều thường rất có giá trị, ta có thể có được những thông hiểu sâu sắc nhất từ sự kết hợp khách hàng và sản phẩm thành những phân khúc kinh doanh được xác định dựa trên việc tham chiếu đến các đối thủ cạnh tranh quan trọng nhất của bạn. Mặc dù việc làm này không khó như khi mới nghe qua nhưng có rất ít tổ chức doanh nghiệp phân chia hoạt động kinh doanh của mình theo cách này, do đó cần thiết phải trình bày sơ lược vấn đề này.

Phân khúc cạnh tranh là gì?

Một phân khúc cạnh tranh là một bộ phận kinh doanh ở đó bạn phải đối mặt một đối thủ cạnh tranh khác hoặc các yếu tố tác động cạnh tranh khác nhau.

Hãy lấy bất kỳ bộ phận kinh doanh nào mà bạn chợt nhớ: một sản phẩm, một khách hàng, một dòng sản phẩm được bán cho một loại khách hàng, hoặc bất kỳ mảng nào khác có tầm quan trọng với bạn (ví dụ các nhà tư vấn có thể nghĩ đến công việc M&A (sáp nhập và mua lại doanh nghiệp). Bây giờ hãy tự hỏi hai câu hỏi đơn giản:

Bạn có đối mặt với một đối thủ cạnh tranh chính yếu khác trong bộ phận kinh doanh này so với phần kinh doanh còn lại? Nếu câu trả lời là có thì lúc đó bộ phận kinh doanh đó là một phân khúc cạnh tranh độc lập (gọi tắt là phân khúc).

Nếu bạn đang chống lại một đối thủ cạnh tranh chuyên nghiệp, khả năng sinh lợi của bạn sẽ tùy thuộc vào sự tương tác giữa sản phẩm và dịch vụ của bạn so với các sản phẩm và dịch vụ của đối thủ cạnh tranh. Người tiêu dùng thích cái nào hơn? Và tổng chi phí của bạn để cung cấp sản phẩm hoặc dịch vụ là bao nhiêu so với tổng chi phí của đối thủ? Đối thủ cạnh tranh có vai trò quyết định khả năng sinh lợi của bạn ngang với bất kỳ yếu tố nào khác.

Do đó việc tính đến lĩnh vực kinh doanh này của bạn một cách riêng rẽ và độc lập là hoàn toàn hợp lý, để xác định chiến lược đánh bại (hoặc bắt tay thông đồng) đối thủ cạnh tranh. Dĩ nhiên cũng rất hợp lý khi xem xét khả năng sinh lợi một cách độc lập. Có thể bạn sẽ có phát hiện đầy ngạc nhiên.

Nhưng thậm chí nếu bộ phận kinh doanh mà bạn đang xem xét là có đối thủ cạnh tranh giống như bộ phận kinh doanh khác của bạn (ví dụ đối thủ chính của bạn ở sản phẩm A cũng là đối thủ của bạn trong sản phẩm B), lúc đó bạn cần đặt ra một câu hỏi khác.

Bạn và đối thủ của bạn có cùng tỷ lệ doanh số bán hoặc thị phần ở cả hai lĩnh vực không? Hoặc có phải họ tương đối mạnh hơn bạn trong một lĩnh vực và bạn lại trội hơn họ trong lĩnh vực kia không?

Ví dụ nếu bạn có 20% thị phần ở sản phẩm A và đối thủ lớn nhất chiếm 40% thị phần (họ có thị phần gấp đôi bạn) thì bạn có cùng tỷ lệ giống như vậy ở sản phẩm B không? Nghĩa là họ cũng chiếm một thị phần gấp đôi bạn. Nếu bạn có 15% thị phần ở sản phẩm B nhưng đối thủ chỉ có 10% thì lúc đó có một vị thế cạnh tranh tương đối khác nhau trong hai sản phẩm.

Sẽ có những lý do thực tế lý giải điều này. Người tiêu dùng có thể thích nhãn hiệu của bạn ở sản phẩm B nhưng lại thích nhãn hiệu của đối thủ ở sản phẩm A. Có thể đối thủ không quan tâm nhiều về sản phẩm B. Có lẽ doanh nghiệp của bạn hiệu quả và có giá cả cạnh tranh ở sản phẩm B trong khi ở sản phẩm A thì ngược lại. Ở giai đoạn này bạn không cần biết lý do. Tất cả những gì bạn cần làm là phải thấy được mặc dù bạn đương đầu với cùng một đối thủ nhưng sự cân bằng về lợi thế lại khác nhau trong hai lĩnh vực kinh doanh này. Do đó chúng là những phân khúc độc lập và sẽ có khả năng thể hiện những mức độ lợi nhuận khác nhau.

Tính đến đối thủ cạnh tranh giúp bạn đi trực tiếp vào các phân tách kinh doanh then chốt

Thay vì khởi đầu bằng một định nghĩa kinh doanh truyền thống như một sản phẩm hoặc sản lượng của các bộ phận khác nhau của tổ chức doanh nghiệp của bạn, việc nghĩ đến các phân khúc cạnh tranh đưa bạn thẳng đến phương cách quan trọng nhất để phân tách và đánh giá về doanh nghiệp của bạn.

Tại công ty kinh doanh thiết bị được đề cập ở phần trước, các nhà quản lý không thể nhất trí với nhau về cách thức phân tích kinh doanh. Một số người nghĩ rằng sản phẩm là một yếu tố đánh giá then chốt. Quan điểm của những người khác là phân biệt khách hàng trong ngành có hệ thống đường ống (nói chung là các công ty xăng dầu) hay là trong những ngành theo qui trình sản xuất liên hoàn (ví dụ các công ty chế biến thực phẩm). Nhóm thứ ba cho rằng kinh doanh nội đị ở Hoa Kỳ rất khác với kinh doanh xuất khẩu. Do họ bắt đầu bằng các giả định khác nhau mà giả định nào cũng có giá trị ở một chừng mực nào đó nên rất khó tạo ra tiến triển trong việc tổ chức doanh nghiệp hoặc thông tin liên lạc với nhau.

Việc chia doanh nghiệp ra các phân khúc cạnh tranh khác nhau đã chấm dứt được các tranh cãi này. Quy tắc này khá đơn giản: nếu bạn không đối phó với các đối thủ khác hoặc các vị thế cạnh tranh khác nhau thì đó không phải là một phân khúc riêng biệt. Chúng ta nhanh chóng có được một tập hợp các phân khúc tuy chưa hoàn thiện nhưng rất rõ ràng mà mọi người đều có thể hiểu được.

Thoạt đầu hiển nhiên là các đối thủ cạnh tranh rất khác nhau trong đa số sản phẩm nhưng không phải là tất cả. Trong trường hợp các đối thủ giống nhau với các vị thế cạnh tranh gần tương tự nhau chúng ta có thể gộp các sản phẩm lại với nhau. Trong hầu hết các trường hợp khác chúng ta tách riêng các sản phẩm.

Sau đó chúng ta đặt câu hỏi là các vị thế cạnh tranh đối với khách hàng trong ngành xăng dầu có khác biệt với khách hàng chế biến thực phẩm theo quy trình không. Ngoại trừ ở một sản phẩm duy nhất, câu trả lời là không. Tuy nhiên trong sản phẩm đó – máy đo lường tỷ trọng chất lỏng – thì các đối thủ lớn nhất lại khác nhau. Vì thế chúng tôi đặt ra hai phân khúc ở đây: phân khúc thiết bị đo tỷ trọng chất lỏng cho khách hàng ngành xăng dầu và phân khúc thiết bị đo tỷ trọng chất lỏng cho khách hàng ngành chế biến thực phẩm.

Cuối cùng chúng ta đặt câu hỏi là các đối thủ hoặc các vị thế cạnh tranh có khác nhau không ở mỗi phân khúc ở thị trường Hoa Kỳ và thị trường kinh doanh quốc tế. Trong hầu hết trường hợp câu trả lời là có. Nếu kinh doanh quốc tế đủ tầm cỡ thì chúng ta có thể đặt cùng một câu hỏi cho các quốc gia khác nhau: liệu đối thủ tại Anh cũng chính là đối thủ tại Pháp hay châu Á? Trong trường hợp các đối thủ khác nhau chúng ta chia nhỏ kinh doanh thành các phân khúc riêng biệt.

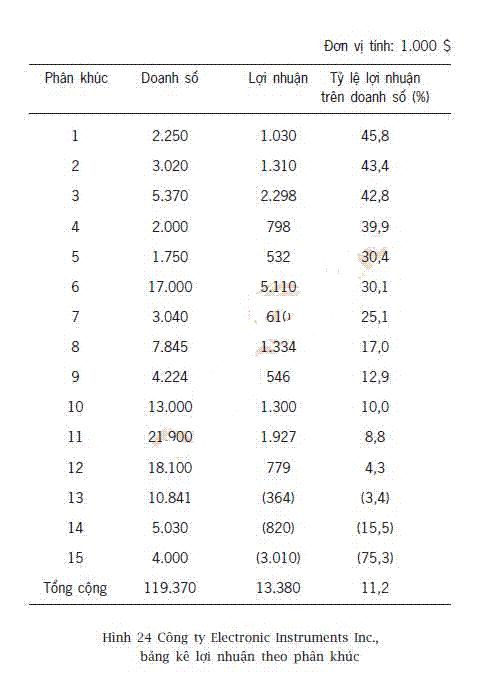

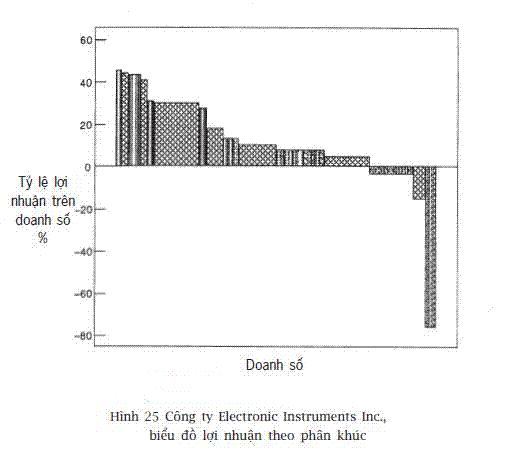

Chúng tôi đã hoàn tất được một tấm áo chắp vá bằng 15 phân khúc lớn (đối với những phân khúc rất nhỏ chúng tôi gộp lại để tiết kiệm công sức) thường được xác định bằng tiêu chí sản phẩm và vùng địa lý nhưng trong một trường hợp khác lại theo tiêu chí sản phẩm và loại khách hàng (đây là trường hợp sản phẩm đo lường tỷ trọng chất lỏng có 2 phân khúc là sản phẩm đo lường tỷ trọng chất lỏng cho khách hàng ngành xăng dầu toàn thế giới và sản phẩm đo lường tỷ trọng chất lỏng cho khách hàng là doanh nghiệp chế biến thực phẩm). Mỗi phân khúc có một đối thủ cạnh tranh khác nhau hoặc các vị thế cạnh tranh khác nhau. Sau đó chúng tôi đã phân tích bản chi tiết doanh số và lợi nhuận của mỗi phân khúc và điều này được thể hiện trong các Hình 24 và Hình 25.

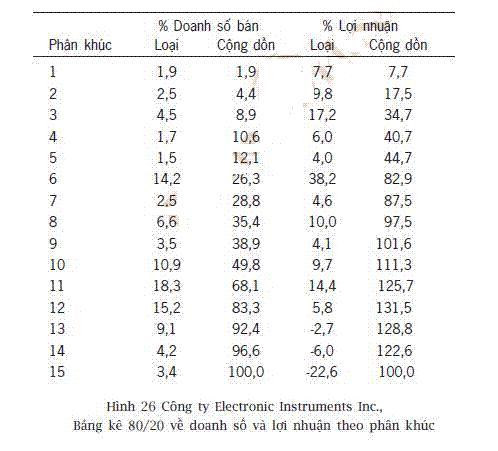

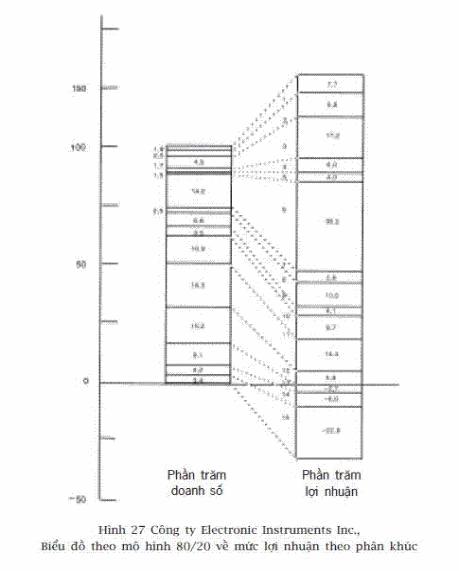

Nhằm làm nổi bật sự mất cân đối giữa việc chia doanh thu và lợi nhuận, một lần nữa chúng ta có thể hoặc lập một bảng kê theo nguyên tắc 80/20 (Hình 26) hoặc một Biểu đồ mô tả theo nguyên tắc 80/20 (Hình 27).

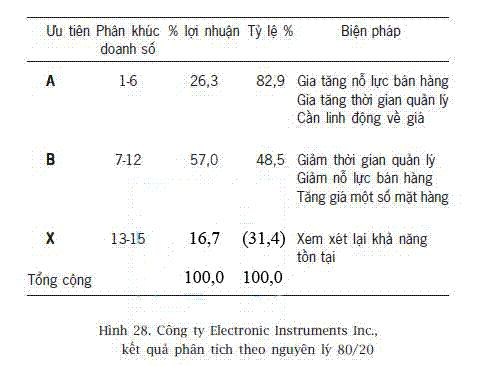

Từ những hình này, chúng ta có thể nhận ra rằng sáu phân khúc hàng đầu chỉ chiếm 26,3% tổng doanh số nhưng chiếm đến 82,9% lợi nhuận. Như vậy ở đây chúng ta có được một quy tắc 83/26.

Công ty Electronic Instruments đã làm gì để gia tăng lợi nhuận?

Hình 26 và 27 tập trung chú ý vào 3 loại hình kinh doanh. Phần kinh doanh sinh lợi nhiều nhất (phân khúc 1-6) lúc đầu được phân loại thành các bộ phận kinh doanh ưu tiên hàng đầu nhóm A, sẽ được phát triển rất “hăng”. Hơn 80% lợi nhuận là do các phân khúc này mang lại mặc dù chúng chỉ nhận một lượng thời gian quản lý trung bình tương ứng với doanh thu của chúng.

Một quyết định đã được đưa ra để tăng thời lượng cho những mảng kinh doanh này lên hai phần ba tổng lượng thời gian. Lực lượng bán hàng tập trung vào việc nỗ lực bán thêm nhiều sản phẩm này cho cả khách hàng hiện có và khách hàng mới. Người ta nhận ra rằng nhóm này có thể đảm bảo cung cấp thêm các dịch vụ hoặc giảm giá nhẹ và vẫn hưởng được các khoản lời khả quan.

Nhóm kinh doanh thứ hai bao gồm các phân khúc từ 7 đến 12. Tính chung lại, những phân khúc này chiếm 57% tổng doanh số và 49% tổng lợi nhuận, nói cách khác tính trung bình thì hơi dưới mức lợi nhuận trung bình. Các phân khúc này được phân loại thành nhóm ưu tiên B mặc dù rõ ràng là một số phân khúc trong nhóm này (ví dụ như 7 và 8) khả quan hơn các phân khúc khác (ví dụ 11 và 12). Ưu tiên dành cho các phân khúc này cũng tùy thuộc vào các câu trả lời cho hai câu hỏi được nêu lên ở đầu chương này – đó là mỗi phân khúc có là một thị trường tốt để tham gia và ở mỗi phân khúc vị thế của công ty là như thế nào. Các giải đáp cho những câu hỏi này được mô tả trong phần cuối chương này.

Ở giai đoạn này, một quyết định được đưa ra nhằm cắt giảm thời gian quản lý dành cho các phân khúc nhóm B từ khoảng 60% xuống còn khoảng một nửa mức này. Giá ở một số các phân khúc ít lợi nhuận hơn cũng được nâng lên.

Nhóm thứ ba, gọi là nhóm ưu tiên X, gồm các phân khúc bị lỗ 13 đến 15. Cũng như với nhóm B, quyết định phải làm gì đối với những phân khúc này đã bị hoãn lại cho tới sau khi có phân tích về mức hấp dẫn của thị trường và thế mạnh của công ty trên mỗi thị trường.

Tuy vậy, tạm thời có thể sắp xếp lại các ưu tiên như trình bày ở Hình 28.

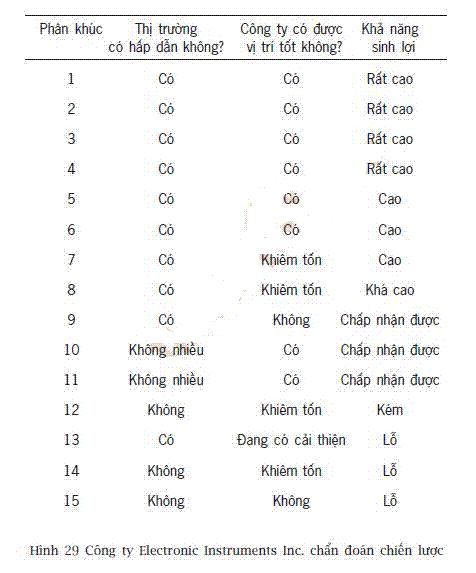

Tuy nhiên, trước khi đi đến các quyết định cuối cùng về bất kỳ phân khúc nào, ban quản trị tối cao của công ty thiết bị đã xem xét hai câu hỏi khác ngoài khả năng sinh lợi rất quan trọng với chiến lược. Đó là:

- Phân khúc này có phải là một thị trường hấp dẫn để tham gia?

- Công ty đã xác lập vị trí tốt đến mức độ nào trong mỗi phân khúc?

Hình 29 trình bày các kết luận cuối cùng về chiến lược cho công ty Electronic Instruments Inc.

Những hành động gì theo sau sự chẩn đoán này?

Tất cả những phân khúc lợi nhuận A cũng là những thị trường hấp dẫn – Chúng đang tăng trưởng, có rào cản cao ngăn cản sự tham gia của các đối thủ cạnh tranh mới, có nhiều cầu hơn cung, không bị các công nghệ cạnh tranh đe dọa và có khả năng thương lượng, mặc cả cao về cả khách hàng và các nhà cung ứng. Kết quả là gần như tất cả các đối thủ cạnh tranh trong những thị trường này kiếm được khá nhiều tiền.

Khách hàng của tôi cũng được định vị tốt trong mỗi phân khúc thị trường, điều này nghĩa là nó có một thị phần lớn và là một trong ba nhà cung ứng hàng đầu. Công nghệ của nó trên trung bình và vị thế của nó về chi phí tốt hơn trung bình (tức là chi phí thấp hơn) so với các đối thủ cạnh tranh của nó.

Do đây cũng là những phân khúc có nhiều lợi nhuận nhất nên việc phân tích này đã xác định những ẩn ý của so sánh lợi nhuận theo nguyên tắc 80/20. Vì vậy, các phân khúc từ 1- 6 vẫn còn là các phân khúc nhóm A và người ta tập trung nỗ lực vào việc duy trì toàn bộ việc kinh doanh hiện tại và giành thị phần ở những phân khúc này bằng cách gia tăng doanh số trên số khách hàng hiện có và tìm kiếm khách hàng mới.

Bây giờ chiến lược này có thể được tinh chỉnh cho một số các phân khúc khác trong nhóm B. Phân khúc 9 đáng quan tâm. Khả năng sinh lợi chấp nhận được nhưng không phải do thị trường không hấp dẫn. Ngược lại nó rất hấp dẫn, với hầu hết các người chơi khác đều kiếm được lợi nhuận rất cao. Tuy nhiên thân chủ của tôi lại có một thị phần thấp và chi phí cao trong phân khúc này, phần lớn là do họ đang dùng công nghệ cũ.

Việc cập nhật công nghệ ắt hẳn phải tốn nhiều công sức và lại rất tốn kém. Do đó một quyết định được đưa ra nhằm để “thu hoạch” phân khúc này. Điều này có nghĩa là giảm bớt công sức đổ vào việc bảo vệ ngành kinh doanh và tăng giá. Điều này được kỳ vọng sẽ dẫn đến tình trạng mất doanh số nhưng nhất thời lại thu về lợi nhuận cao hơn. Thật ra việc giảm công sức kinh doanh và tăng giá đã làm gia tăng lợi nhuận nhưng lại làm giảm rất ít về doanh số bán trong thời gian ngắn hạn. Hóa ra là các khách hàng chủ yếu tự họ bị buộc chặt vào công nghệ cũ và có ít lựa chọn về các nhà cung ứng thay thế cho đến khi họ có thể chuyển đổi qua công nghệ mới. Đối với khách hàng của tôi thì lợi nhuận đã tăng từ 12,9% lên trên 20% mặc dù người ta công nhận rằng đây chỉ là một phương cách cải thiện tạm thời.

Các phân khúc 10 và 11 là những phân khúc ở đó tập đoàn thiết bị nắm giữ nhiều thị phần nhất nhưng về cơ cấu chúng lại là những thị trường không hấp dẫn. Quy mô thị trường đang suy giảm và đang bị thừa cung trong khi khách hàng lại nắm phần chủ động và có thể thương lượng những mức giá rất sát sao. Mặc dù là một công ty dẫn đầu thị trường nhưng doanh nghiệp của thân chủ tôi đã quyết định không tập trung vào những phân khúc này và tất cả các khoản đầu tư mới đều bị hủy bỏ.

Dù có những lý do khác nhưng một quyết định giống như vậy đã được áp dụng đối với phân khúc 12. Thị trường này thậm chí còn kém hấp dẫn hơn và công ty chỉ có được một thị phần khiêm tốn. Tất cả các chương trình tiếp thị mới cũng như các khoản đầu tư đã bị gác sang một bên.

Còn nhóm phân khúc X gây thua lỗ thì sao? Ở đây người ta nhận ra là hai trong số ba phân khúc (phân khúc 14 và 15) là những thị trường lớn nhưng cực kỳ không hấp dẫn mà ở đó trong bất kỳ tình huống nào công ty chỉ là một người chơi chầu rìa. Người ta đã đưa ra một quyết định là phải rời bỏ cả hai phân khúc này, bằng cách bán đi một phần nhà máy cho một đối thủ cạnh tranh đối với một trường hợp. Định giá rất thấp nhưng ngoài việc ngăn chặn được lỗ lã, ít ra vẫn còn thu về được một số tiền và còn duy trì được một số việc làm. Đối với trường hợp còn lại đành phải đóng cửa tất cả mọi hoạt động.

Phân khúc 13, cũng nằm trong Nhóm X, lại trải qua một số phận khác. Mặc dù tập đoàn lỗ trong phân khúc kinh doanh này nhưng nó lại là một thị trường có cấu trúc hấp dẫn: tăng trưởng 10%/năm và hầu hết các đối thủ cạnh tranh thu được lợi nhuận cao. Thật ra mặc dù tập đoàn bị lỗ sau khi phân bổ các chi phí nhưng tổng lợi nhuận bán hàng trong phân khúc này khá cao. Vấn đề của nó là công ty mới chỉ gia nhập thị trường vào năm trước và đang phải đầu tư tốn kém cho công nghệ và nỗ lực bán hàng. Tuy nhiên công ty đang giành được thị phần và nếu cứ duy trì tiến độ như vậy có thể hy vọng trở thành một trong những nhà cung ứng lớn nhất trong vòng 3 năm nữa. Vào giai đoạn đó với doanh số bán cao trang trải cho chi phí công ty có thể kỳ vọng đạt được lợi nhuận cao. Công ty quyết định dồn thêm công sức vào phân khúc 13 để tập đoàn có thể trở thành một “người chơi theo tầm mức của mình” (nghĩa là hoạt động ở quy mô tối thiểu cần thiết để có thể sinh lời) trong thời gian sớm nhất có thể được.

Đừng dùng phương pháp Phân tích 80/20 để quy về những kết luận giản đơn

Phân khúc 13 ở ví dụ trên giúp minh họa luận điểm rằng Phân tích 80/20 về lợi nhuận không cho chúng ta tất cả những câu trả lời đúng. Phân tích này dĩ nhiên là một đánh giá sơ quát tình thế tại một thời điểm nào đó và (trước hết) không thể đưa ra một bức tranh về xu hướng hoặc về các lực lượng có thể làm thay đổi khả năng sinh lợi. Phân tích khả năng sinh lợi theo kiểu 80/20 là điều kiện cần nhưng không phải là một điều kiện đủ cho một chiến lược tốt.

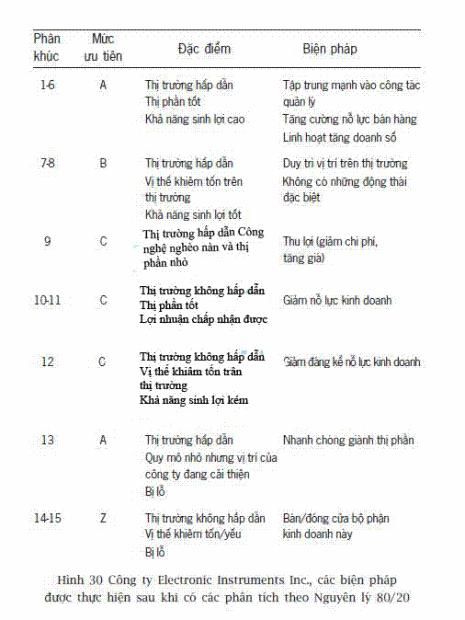

Mặt khác có một sự thật không thể nghi ngờ là cách tốt nhất để bắt đầu kiếm tiền là chấm dứt sự thua lỗ. Xin lưu ý là ngoại trừ phân khúc 13 thì phân tích lợi nhuận đơn giản kiểu 80/ 20 có thể đã cho ra kết quả tương đối đúng trong 14 trong tổng số 15 phân khúc, chiếm trên 90% doanh thu. Điều này không có nghĩa là phân tích chiến lược chỉ cần dừng ở phương pháp phân tích 80/20 mà phải bắt đầu bằng phương pháp này. Để có câu trả lời đầy đủ bạn phải nhìn vào độ hấp dẫn của phân khúc thị trường và xem xét vị thế của công ty ở mỗi phân khúc. Các biện pháp thực hiện của tập đoàn thiết bị được tóm tắt ở Hình 30.

Nguyên lý 80/20 như kim chỉ nam trong tương lai – phát triển doanh nghiệp của bạn lên một tầm cao mới

Phần này kết thúc việc xem xét chiến lược của chúng ta về những phân khúc kinh doanh hiện có, trong đó nên khởi đầu bằng các phân tích lợi nhuận theo Nguyên lý 80/20. Như chúng ta đã thấy những phân tích này không thể thiếu được trong việc vạch ra chiến lược cho từng phân khúc. Tuy nhiên rõ ràng là chúng ta vẫn chưa tận dụng triệt để Nguyên lý 80/ 20 vào việc vạch chiến lược. Nguyên lý này cũng có giá trị to lớn trong việc xác định các bước phát triển tiếp theo cho doanh nghiệp của bạn.

Chúng ta thường giả định rằng các tổ chức và ngành kinh doanh của chúng ta đang nỗ lực khá tốt trong phạm vi có thể. Chúng ta có xu hướng nghĩ rằng thế giới kinh doanh của chúng ta có tính cạnh tranh cao và đạt được một kiểu cân bằng nào đó hoặc ở thế cờ tàn cuộc. Chẳng có gì sai lầm hơn là suy nghĩ như vậy.

Tốt hơn hết là xuất phát từ giả định rằng ngành kinh doanh của bạn đang gặp nhiều khó khăn và có thể cơ cấu lại cho hiệu quả hơn nhiều nhằm cung cấp những cái khách hàng mong muốn. Và với tổ chức của bạn, tham vọng của bạn có thể làm thay đổi tổ chức này trong vòng một thập niên tới để rồi trong vòng 10 năm nhân viên của bạn nhìn lại, lắc đầu một cách buồn bã và nói với nhau rằng: “Không thể nào tin được là trước đây chúng ta thường làm theo cách đó. Chắc là hồi đó chúng ta điên quá!”.

Cái chính yếu là sự đổi mới: Nó có một vai trò cực kỳ quan trọng đối với lợi thế cạnh tranh trong tương lai. Chúng ta có xu hướng nghĩ rằng đổi mới thường khó khăn, nhưng bằng việc sử dụng sáng tạo Nguyên lý 80/20 đổi mới vừa dễ dàng vừa thú vị! Ví dụ hãy xét các ý tưởng sau đây:

480% lợi nhuận của tất cả các ngành nghề được làm ra bởi 20% ngành nghề. Bạn hãy lập một danh sách các ngành nghề có lợi nhuận cao nhất mà bạn biết – ví dụ ngành dược phẩm hoặc tư vấn – và tìm hiểu lý do tại sao ngành kinh doanh của bạn không thể được như những ngành này.

480% lợi nhuận của bất kỳ ngành nào đều được làm ra bởi 20% doanh nghiệp. Nếu công ty bạn không phải là một trong số những doanh nghiệp này thì họ đang làm việc gì đúng mà doanh nghiệp của bạn lại không làm được?

480% giá trị được khách hàng cảm nhận có liên quan đến 20% những hoạt động của doanh nghiệp. 20% này trong trường hợp bạn là gì? Cái gì ngăn bạn làm nhiều hơn trong mảng 20% này? Cái gì đã ngăn bạn tạo ra một phiên bản còn cực đoan hơn của cái 20% ấy?

480% những gì ngành kinh doanh làm ra không tạo ra trên 20% lợi ích của khách hàng. Phần 80% đó là gì? Tại sao không bãi bỏ nó? Ví dụ nếu là một ông chủ ngân hàng tại sao bạn lại có các chi nhánh? Nếu bạn cung cấp dịch vụ, tại sao không tổ chức việc cung cấp dịch vụ thông qua phương tiện điện thoại và máy tính cá nhân? Nơi nào thì ít hơn lại là tốt hơn, ví dụ trường hợp khách hàng tự phục vụ? Khách hàng có thể tham gia vào việc cung cấp một số dịch vụ không?

480% lợi ích của bất kỳ sản phẩm hoặc dịch vụ nào có thể được tạo ra từ 20% chi phí. Nhiều người tiêu dùng thường mua một sản phẩm thật sát giá – thật rẻ. Có ai đang cung cấp sản phẩm này trong ngành của bạn không?

480% lợi nhuận của bất kỳ ngành kinh doanh nào đến từ 20% khách hàng. Bạn có nắm giữ thị phần lớn không cân xứng ở những mảng này không? Nếu không, bạn cần làm gì để đạt được nó?

Tại sao công ty bạn lại cần con người?

Một số ví dụ về những biến đổi ngành có thể giúp giải thích được câu hỏi này. Bà tôi trước đây có một tiệm tạp hóa ở góc phố. Bà nhận các đơn hàng rồi phân loại ra và sau đó tôi (hoặc một cậu bé nào đó được bà tin tưởng) sẽ đi giao hàng bằng xe đạp. Sau đó một siêu thị mở cửa trong thị xã. Siêu thị đó thu hút khách hàng tự đến lựa chọn hàng hóa và chất chúng lên xe chở về nhà. Bù vào đó siêu thị này cung cấp hàng hóa đa dạng với giá cả rẻ hơn và có chỗ đậu xe. Thế là chẳng bao lâu sau các khách hàng của bà tôi chuyển sang mua hàng ở siêu thị.

Một số ngành nghề như bán lẻ xăng dầu nhanh chóng thích nghi với hình thức kinh doanh tự phục vụ. Các ngành nghề khác như bán lẻ đồ gỗ, ngân hàng, lại cho rằng hình thức khách hàng tự phục vụ không phù hợp. Cứ vài năm một lần, một công ty cạnh tranh mới, chẳng hạn như Ikea trong lĩnh vực đồ gỗ đã chứng minh rằng có một sức sống mới trong ý tưởng cũ rích về hình thức khách hàng tự phục vụ.

Chiết khấu hay giảm giá cũng là một chiến lược biến đổi có từ lâu đời. Đưa ra cho khách hàng ít lựa chọn hơn, ít mẫu mã hơn, dịch vụ khách hàng giảm bớt nhưng giá cả hàng hóa rẻ hơn nhiều. 80% doanh số bán hàng được tập trung vào 20% sản phẩm nên do đó chỉ cần tích trữ những sản phẩm này. Một nơi khác mà tôi từng làm việc – một hãng kinh doanh rượu vang đã trữ 30 loại rượu vang đỏ khác nhau. Ai lại cần số lượng lựa chọn sản phẩm như thế? Công ty này đã bị một hệ thống bán hàng giảm giá mua lại và bây giờ có một kho rượu vang đã được mở ra phục vụ ngay bên đường phố.

Ai lại nghĩ rằng cách đây 50 năm người ta lại cần những cửa hàng bán thức ăn nhanh? Và ngày nay ai nhận ra rằng các đại nhà hàng tự phục vụ, loại hình cửa hàng cung cấp loại thực đơn có số lượng hạn chế và chuẩn bị trước ở những môi trường vui chơi giải trí xung quanh với giá vừa phải lại yêu cầu là bạn phải trả bàn ăn sau 90 phút, có thể khai tử các nhà hàng tư nhân truyền thống?

Tại sao chúng ta nhất nhất sử dụng con người để làm những việc mà máy móc có thể làm với giá thành rẻ hơn nhiều? Khi nào thì các hãng hàng không bắt đầu sử dụng các rô bốt phục vụ bạn? Hầu hết người ta thích công việc có bàn tay phục vụ của con người nhưng máy móc lại đáng tin cậy và rẻ hơn nhiều? Trong một số trường hợp như máy rút tiền tự động (ATM, còn được gọi là những cái hốc trên tường), chúng cung cấp một dịch vụ tốt hơn, nhanh hơn nhiều và với chi phí giảm thiểu. Trong thế kỷ sau chỉ có những người già cổ hủ như tôi mới thích giao dịch với con người và ngay cả tôi cũng có những nghi ngờ.

Có phải các tấm thảm đã quá cũ?

Tôi muốn để bạn tự mình tưởng tượng. Một ví dụ cuối cùng nữa thôi về việc sử dụng Nguyên lý 80/20 đã biến đổi vận mệnh của một công ty và thậm chí có thể thay đổi cả một ngành kinh doanh, sản xuất.

Hãy xét trường hợp của công ty Interface Corporation của tiểu bang Georgia, hiện là một nhà cung cấp thảm lên đến 800 triệu đô. Trước đây công ty bán thảm nhưng bây giờ công ty lại cho khách hàng thuê thảm, lắp đặt các mảng thảm hơn là trải thảm nguyên tấm. Interface nhận thấy rằng 20% bề mặt một tấm thảm bất kỳ chịu đến 80% mòn rách. Thông thường một tấm thảm được thay thế khi mà nó vẫn còn trong tình trạng rất tốt. Theo chương trình cho thuê thảm của công ty Interface, các tấm thảm được kiểm tra thường xuyên và họ thay thế bất kỳ mảng thảm nào bị mòn rách hay hư hỏng. Dịch vụ này giảm chi phí cho cả Interface và khách hàng. Một quan sát nhỏ nhặt nhờ biết áp dụng Nguyên lý 80/20 đã biến đổi một công ty và có thể dẫn đến những thay đổi rộng lớn hơn trong tương lai ở ngành này.

Kết luận

Nguyên lý 80/20 gợi ý rằng chiến lược của bạn là sai lầm. Nếu bạn kiếm được hầu hết số tiền từ một phần hoạt động nhỏ của mình thì bạn nên biến đổi hoàn toàn công ty mình và tập trung nỗ lực vào việc nhân rộng cái phần nhỏ bé này. Tuy nhiên đây chỉ là một phần của giải đáp. Đằng sau nhu cầu tập trung sức lực còn ẩn giấu một sự thật có giá trị hơn về kinh doanh và đó sẽ là chủ đề mà chúng tôi trình bày trong phần kế tiếp.