Nguyên lý 80/20

Chương 5: Đơn Giản Là Tốt Đẹp

Những nỗ lực của tôi đều hướng sự đơn giản. Nói chung, con người có được quá ít nhưng lại phải trả quá nhiều để mua những thứ thiết yếu tối thiểu nhất (đó là chưa kể đến những thứ xa xỉ mà tôi cho rằng mọi người đều có quyền được hưởng thụ) bởi vì gần như là mọi thứ chúng ta làm ra đều phức tạp hơn mức cần thiết. Quần áo, thức ăn và đồ đạc trang thiết bị trong nhà – tất cả đều có thể đơn giản hơn rất nhiều so với hiện giờ, đồng thời trông cũng đẹp hơn nữa. -- Henry Ford1

Chúng ta đã thấy trong chương trước là gần như tất cả các doanh nghiệp trong phạm vi của mình đều có rất nhiều hoạt động kinh doanh có khả năng sinh lời rất khác nhau. Nguyên lý 80/20 đưa ra một nhận định khá khác thường như một giả thiết tạm thời: đó là 1/5 doanh thu của một công ty thông thường mang lại 4/5 lợi nhuận và tiền mặt cho công ty đó. Ngược lại, 4/5 doanh thu của một công ty trung bình chỉ tạo ra 1/5 lợi nhuận và tiền mặt. Đây là một giả thiết nghe có vẻ ngược đời. Nếu chúng ta giả sử rằng một doanh nghiệp như vậy có doanh số bán hàng là 100 triệu bảng Anh và tổng lợi nhuận là 5 triệu bảng, theo Nguyên lý 80/20 thì 20 triệu bảng doanh số phải tạo ra 4 triệu bảng Anh lợi nhuận – như vậy tỉ suất lợi nhuận trên doanh số bán hàng là 20%; trong khi đó, 80 triệu bảng doanh số bán phải mang lại 1 triệu bảng lợi nhuận, tỉ suất lợi nhuận trên doanh số bán hàng chỉ là 1,25%. Điều này có nghĩa là 1/5 hoạt động kinh doanh hàng đầu mang lại lợi nhuận nhiều hơn gấp 16 lần so với các hoạt động kinh doanh còn lại.

Điều kỳ lạ là khi được kiểm định, nhìn chung giả thiết này hóa ra lại đúng, hoặc là không khác lắm so với kết quả thực tế. Làm sao mà giả thiết này lại có thể đúng được chứ? Bằng trực giác, rõ ràng là một vài hoạt động kinh doanh có thể tạo ra nhiều lợi nhuận đáng kể hơn là những hoạt động kinh doanh khác. Nhưng hơn gấp 16 lần thì... hầu như rất khó tin mà tin được. Và, thông thường, các nhà quản lý – những người cho tiến hành thử nghiệm khả năng sinh lời trên dây chuyền sản xuất – thường không tin vào những kết quả này khi lần đầu tiên chúng được trình ra cho họ. Thậm chí khi họ đã kiểm tra và xác minh các kết quả này, cuối cùng họ vẫn cảm thấy lúng túng.

Bước kế tiếp thông thường là các nhà quản lý doanh nghiệp không chịu loại bỏ 80% hoạt động kinh doanh không sinh lời, với lý do nghe có vẻ hợp lý là 80% đó góp phần rất lớn vào các khoản chi phí quản lý. Họ cho rằng việc loại bỏ 80% này rõ ràng là sẽ làm giảm lợi nhuận, bởi vì đơn giản là bạn không thể loại bỏ 80% chi phí quản lý của bạn trong bất kỳ khoảng thời gian hợp lý nào.

Khi gặp phải những phản đối này, thông thường các nhà phân tích hoặc cố vấn của công ty sẽ nhượng bộ các nhà quản lý. Chỉ có những hoạt động kinh doanh tạo ra lợi nhuận thuộc loại “ẹ” nhất mới bị loại. Đồng thời, người ta cũng chỉ chịu bỏ thêm một ít nỗ lực để làm gia tăng những hoạt động mang lại lợi nhuận tối đa cho doanh nghiệp.

Tuy nhiên, tất cả điều này đều là một sự thỏa hiệp rất đáng sợ, do có sự hiểu lầm. Ít ai dừng lại để hỏi tại sao mảng hoạt động kinh doanh không sinh lợi nhuận lại tệ đến như vậy. Thậm chí càng có ít người hơn biết ngừng lại để nghĩ đến việc liệu trong thực tế, cũng như trên lý thuyết, bạn có thể có mảng kinh doanh nào chỉ gồm những mảng hoạt động mang lại nhiều lợi nhuận nhất và loại bỏ 80% chi phí quản lý hay không.

Sự thật là mảng hoạt động kinh doanh không sinh lời ấy ‘ẹ’ như vậy là vì nó đòi hỏi các khoản chi phí quản lý và bởi vì việc có quá nhiều mảng hoạt động kinh doanh khác nhau khiến cho tổ chức doanh nghiệp trở nên vô cùng phức tạp. Một điều cũng đúng là hoạt động sinh lời cao không cần đến các khoản chi phí quản lý, hoặc chỉ cần một phần rất nhỏ. Bạn có thể có được một doanh nghiệp chỉ gồm những hoạt động kinh doanh đem lại lợi nhuận và một doanh nghiệp như vậy có thể mang lại cùng mức lợi nhuận tuyệt đối, miễn là bạn tổ chức mọi việc một cách khác biệt.

Và tại sao lại như thế? Lý do cũng như vậy. Đó là: đơn giản là tốt đẹp. Các doanh nhân dường như đều thích sự phức tạp. Ngay khi một doanh nghiệp đơn giản vừa thành công thì các nhà quản trị doanh nghiệp đó đã lại dành nhiều sức lực vào việc làm cho doanh nghiệp trở nên phức tạp nhiều hơn. Thế nhưng lợi nhuận từ hoạt động kinh doanh lại rất kỵ sự phức tạp. Khi doanh nghiệp trở nên phức tạp hơn, lợi nhuận của nó sẽ giảm sút nghiêm trọng. Điều này không chỉ là do có thêm nhiều hoạt động kinh doanh biên tế hơn mà còn là do hành động làm cho một doanh nghiệp trở nên phức tạp hơn làm suy giảm lợi nhuận nhanh hơn bất kỳ cách thức nào khác mà con người biết tới.

Hệ quả là tiến trình có thể bị đảo ngược. Người ta có thể làm cho một doanh nghiệp phức tạp trở thành đơn giản hơn và lợi nhuận của doanh nghiệp sẽ tăng vọt. Tất cả những gì mà doanh nghiệp cần là kiến thức về khoản chi phí cho sự phức tạp (hoặc giá trị của sự đơn giản) và lòng can đảm để loại bỏ ít nhất là 4/5 chi phí quản lý làm thiệt hại nghiêm trọng đến công ty.

Đơn giản là tốt đẹp – phức tạp là tệ hại

Những ai trong số chúng ta tin tưởng vào Nguyên lý 80/20 đều sẽ không bao giờ thành công trong việc làm biến đổi cả ngành nghề cho đến khi chúng ta có thể cho người khác thấy là sự đơn giản trong hoạt động của doanh nghiệp là tuyệt vời và lý do tại sao. Trừ phi tất cả mọi người đều hiểu được điều này, còn không thì họ sẽ không bao giờ sẵn lòng từ bỏ 80% hoạt động kinh doanh và chi phí quản lý hiện tại của họ.

Vì vậy, chúng ta cần quay ngược trở lại những vấn đề cơ bản và xem xét lại quan điểm chung về nguồn gốc thành công trong hoạt động kinh doanh. Để làm được điều này, chúng ta phải tham gia vào cuộc tranh luận hiện nay để bàn xem liệu qui mô hoạt động kinh doanh có ích hay gây cản trở cho doanh nghiệp. Bằng cách giải quyết được vấn đề tranh luận này, chúng ta cũng sẽ có thể chứng minh được tại sao đơn giản là tốt đẹp.

Bởi, có một điều gì đó rất thú vị, và chưa từng thấy trước đây, đang xảy ra trong cơ cấu các ngành nghề của chúng ta. Kể từ cuộc Cách mạng Công nghiệp các công ty đã trở nên lớn mạnh và đa dạng hóa hơn. Cho đến cuối thế kỷ XIX, gần như là tất cả các công ty đều hoạt động ở tầm cỡ quốc gia hoặc nhỏ hơn ở qui mô cấp tỉnh thành, phần lớn doanh thu của họ đều giới hạn trong phạm vi bản quốc, và gần như tất cả nguồn doanh thu này đều nằm trong một ngành hàng kinh doanh. Thế kỷ XX đã chứng kiến hàng loạt những biến đổi, làm thay đổi bản chất của cả doanh nghiệp lẫn cuộc sống hàng ngày của chúng ta. Đầu tiên, phần lớn là nhờ vào cuộc hành trình thành công gây được tiếng vang của Henry Ford nhằm tìm cách ‘phổ chúng hóa’ xe ô tô, đã xuất hiện sự bùng nổ của các dây chuyền lắp ráp, làm tăng lên gấp bội doanh thu của các hãng trung bình, lần đầu tiên trong lịch sử tạo ra hàng loạt hàng hóa tiêu dùng có thương hiệu, làm giảm bớt giá thành thực của những loại hàng hóa này và giúp cho các doanh nghiệp lớn nhất càng ngày càng tăng thêm nhiều quyền lực. Rồi sau đó là sự nổi lên của cái gọi là các công ty đa quốc gia, lúc ban đầu chỉ có ở Mỹ và châu Âu, sau đó lan ra khắp thế giới, như buồm gặp gió. Kế đến là sự xuất hiện của các conglomerate – những tập đoàn độc quyền kinh tế. Loại hình công ty mới này không trói buộc bản thân mình với một mặt hàng kinh doanh nào cả và nhanh chóng vươn vòi sang nhiều lĩnh vực công nghiệp và vô số sản phẩm khác. Tiếp nữa là sự phát minh và tinh vi hóa hình thức thôn tính mang tính chất thù địch giữa các công ty, xuất phát từ tham vọng quản lý và nguồn tài chính dồi dào làm đòn bẩy, đã tạo sự thúc đẩy mạnh hơn cho việc tăng qui mô doanh nghiệp. Sau cùng, trong 30 năm cuối của thế kỷ, sự quyết tâm của các lãnh đạo trong các ngành công nghiệp, chủ yếu là từ Nhật Bản, nhằm giành lấy quyền lãnh đạo toàn cầu tại các thị trường ưu tiên của họ và chiếm được càng nhiều thị phần càng tốt, đã củng cố cho khuynh hướng tăng qui mô doanh nghiệp rất phổ biến lúc đó.

Vì nhiều lý do khác nhau, 75 năm đầu của thế kỷ XX đã chứng kiến sự bành trướng mỗi ngày một tăng dần lên và dường như không thể ngăn chặn được về qui mô của doanh nghiệp công nghiệp và, cho đến gần đây, là về phạm vi hoạt động của các hãng lớn nhất. Tuy nhiên, trong hai thập kỷ qua, khuynh hướng thứ hai đã đột ngột và nhanh chóng đảo ngược lại. Vào năm 1979, 500 công ty lớn nhất của Mỹ do tạp chí Fortune bình chọn chiếm gần 60% tổng sản phẩm quốc gia của Mỹ, nhưng đến đầu những năm 1990, con số này tụt xuống chỉ còn 40%.

Có phải điều này có nghĩa là nhỏ thì tốt?

Không. Chắc chắn, đây là một câu trả lời sai. Hoàn toàn không có gì sai với niềm tin đã có từ lâu của các lãnh đạo doanh nghiệp và các chiến lược gia rằng qui mô và thị phần đều có giá trị của nó. Qui mô tăng thêm đưa đến sản lượng lớn hơn, qua đó phân tán chi phí cố định, đặc biệt là chi phí quản lý chiếm một phần lớn trong tổng chi phí (do hiện nay người ta đã làm cho các nhà máy hoạt động rất hiệu quả). Thị phần cũng giúp làm tăng giá sản phẩm. Doanh nghiệp nào nổi tiếng nhất, có thị phần cao nhất, danh tiếng và các nhãn hiệu tốt nhất và có những khách hàng trung thành nhất, sẽ nắm giữ ưu thế giá ở mức cao hơn giá của các đối thủ cạnh tranh có thị phần thấp hơn.

Thế nhưng, tại sao những hãng lớn hơn đang mất thị phần vào tay những công ty nhỏ hơn? Và tại sao trong thực tế, trái với lý thuyết, lại xảy ra vấn đề những ưu thế về qui mô và thị phần lại không chuyển thành khả năng kiếm được mức lợi nhuận cao hơn? Tại sao các công ty thường nhận thấy là doanh số của họ tăng lên nhanh chóng trong khi lợi nhuận trên doanh số và vốn thực sự lại giảm, chứ không tăng như theo lý thuyết dự đoán?

Chi phí do sự phức tạp

Câu trả lời quan trọng nhất là chi phí do sự phức tạp của doanh nghiệp. Vấn đề không phải là do qui mô tăng thêm, mà là do mức độ phức tạp tăng thêm.

Qui mô tăng thêm mà không tăng thêm sự phức tạp, sẽ luôn luôn làm cho chi phí đơn vị thấp hơn. Việc bán ra cho khách hàng một sản phẩm hoặc dịch vụ cho một khách hàng với khối lượng lớn hơn, miễn là chi phí không đổi, sẽ luôn làm tăng lợi nhuận.

Tuy nhiên, qui mô tăng thêm hiếm khi chỉ là sự nhiều hơn của cùng một thứ. Cho dù khách hàng vẫn không đổi, nhưng sản lượng tăng thêm thường xuất phát từ việc thay đổi cho thích ứng một sản phẩm hiện hữu, từ việc cung cấp một sản phẩm mới và/hoặc tăng thêm nhiều dịch vụ hơn. Điều này đòi hỏi các khoản chi phí quản lý tốn kém thường bị ẩn đi, nhưng lại luôn tồn tại. Và nếu việc tăng quy mô gồm cả việc thu hút thêm các khách hàng mới thì vấn đề càng trở nên tồi tệ hơn. Việc thu hút thêm khách hàng luôn phải tốn thêm một khoản chi phí khá cao và thông thường những khách hàng mới này có nhu cầu khác với các khách hàng hiện hữu, khiến cho mức độ phức tạp và chi phí càng lớn hơn.

Mức độ phức tạp nội tại chứa đựng những khoản chi phí ẩn lớn.

Khi hoạt động kinh doanh mới khác biệt với hoạt động kinh doanh hiện tại, cho dù khác đôi chút, các khoản chi phí có khuynh hướng tăng lên, không chỉ theo tỷ lệ với sản lượng tăng mà còn trên hẳn mức đó nữa. Điều này là do mức độ phức tạp làm chậm lại các hệ thống đơn giản và đòi hỏi cần có sự can thiệp của các nhà quản lý để giải quyết những yêu cầu mới. Chi phí cho việc ngưng và bắt đầu lại, chi phí cho việc thông tin (và thông tin sai) giữa các nhân sự tăng thêm và trên tất cả là chi phí của ‘lỗ hổng’ giữa con người với nhau, khi công việc đã được hoàn tất một phần bị ngưng lại để chờ đợi sự can thiệp của người nào đó và sau đó lại được tiếp tục làm và lại chuyển sang một lỗ hổng khác – tất cả những chi phí này đều rất lớn và lại càng ngấm ngầm đáng sợ hơn bởi vì phần lớn đều vô hình. Nếu cần chuyển thông tin qua lại giữa các phòng ban, bộ phận, phòng ốc làm việc và giữa các quốc gia khác nhau, thì kết quả thậm chí sẽ còn tồi tệ hơn.

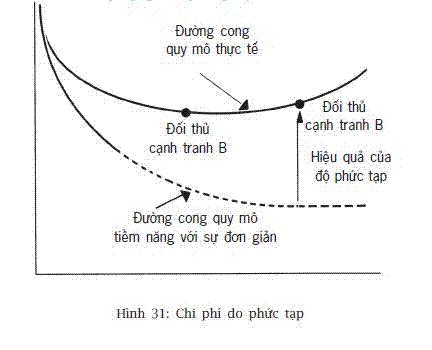

Hình 31 cho thấy vấn đề này diễn ra như thế nào. Đối thủ cạnh tranh B lớn hơn đối thủ cạnh tranh A, song lại có chi phí cao hơn. Điều này không phải là do đường cong qui mô – thể hiện sản lượng tăng thêm tương đương với chi phí thấp hơn – không có tác dụng. Đúng hơn, đó là do sản lượng tăng thêm của B đã được đạt tới với một khoản chi phí phát sinh do độ phức tạp cao hơn gây ra. Hiệu quả của điều này rất lớn và lớn hơn rất nhiều so với chi phí tăng thêm có thể nhìn thấy được trong mối tương quan với A. Đường cong qui mô có tác dụng, nhưng lợi ích của nó lại bị đảo ngược bởi sự phức tạp tăng thêm.

“Đơn giản là tốt đẹp” giải thích cho Nguyên lý 80/20

Việc hiểu về chi phí phức tạp cho phép chúng ta có được một bước tiến nhảy vọt quan trọng trong cuộc tranh luận về qui mô doanh nghiệp. Điều này không có nghĩa là qui mô nhỏ là tốt. Trong trường hợp các yếu tố khác như nhau, thì qui mô lớn mới là tốt. Thế nhưng những yếu tố khác không như nhau, do đó qui mô lớn không chỉ không tốt mà còn tốn kém bởi vì nó phức tạp. Qui mô lớn có thể tốt. Nhưng đơn giản thì luôn luôn tốt.

Ngay cả các nhà khoa học về quản lý còn chậm nhận ra giá trị của sự đơn giản. Một nghiên cứu công phu gần đây về 39 công ty Đức có qui mô vừa, do Gunter Rommel đứng chủ nhiệm đề tài,2 nhận thấy rằng chỉ có một đặc điểm duy nhất giúp phân biệt những doanh nghiệp thành công với những doanh nghiệp ít thành công hơn, đó là: tính đơn giản. Những doanh nghiệp thành công thì bán sản phẩm với phạm vi ngành hàng hẹp hơn cho ít khách hàng hơn và cũng có ít nhà cung cấp hơn. Nghiên cứu này kết luận rằng một doanh nghiệp đơn giản thì rất giỏi trong lĩnh vực bán những sản phẩm phức tạp.

Phát hiện mang tính đột phá này giúp giải thích tại sao và bằng cách nào những tuyên bố gây sửng sốt của Nguyên lý 80/20, khi áp dụng vào vấn đề lợi nhuận doanh nghiệp, thực sự lại có thể là đúng. 1/5 doanh thu có thể tạo ra 4/5 lợi nhuận. 20% doanh thu của những hoạt động kinh doanh hàng đầu có thể sinh ra mức lợi nhuận nhiều hơn gấp 16 lần so với 20% doanh thu của những hoạt động kinh doanh kém lợi nhuận nhất (hoặc, khi 20% hoạt động kém lợi nhuận nhất bị thua lỗ, thì lợi nhuận tạo ra càng cao hơn nhiều!). ‘Đơn giản là tốt đẹp’ giải thích phần lớn vì sao Nguyên lý 80/20 có tác dụng:

- Thị phần đơn giản và thuần túy có giá trị cao hơn so với nhìn nhận trước đây của con người. Lợi nhuận do qui mô thuần túy mang lại bị làm lu mờ bởi chi phí do sự phức tạp có liên quan đến qui mô không thuần túy. Và các mảng kinh doanh khác nhau thường có những đối thủ cạnh tranh khác nhau và có thế mạnh khác nhau trong thế so sánh với những đối thủ cạnh tranh này. Trong trường hợp một doanh nghiệp nắm quyền chi phối trong mảng thị trường hẹp của mình thì doanh nghiệp có thể thu lợi nhuận gấp nhiều lần so với ở những mảng thị trường trong đó một doanh nghiệp phải đương đầu với một đối thủ cạnh tranh nắm quyền chi phối (ảnh chiếu qua gương).

- Những bộ phận lớn mạnh và đơn giản của doanh nghiệp có thể mang lại lợi nhuận đáng kinh ngạc. Việc cắt giảm số sản phẩm, khách hàng và nhà cung cấp thường dẫn đến kết quả là mức lợi nhuận cao hơn, một phần là do bạn có thể có đầu tư nhiều hơn chỉ cho việc tập trung vào những hoạt động và những khách hàng có thể đem lại lợi nhuận nhiều nhất, nhưng phần khác cũng do các khoản chi phí cho sự phức tạp – dưới dạng các khoản chi phí điều hành và chi phí quản lý – có thể được cắt giảm.

- Trong những sản phẩm khác nhau, các hãng thường có sự khác nhau ở mức độ những hãng này mua hàng hóa và dịch vụ từ bên ngoài (theo thuật ngữ, gọi là outsourcing – thuê nguồn lực ngoài, thuê gia công). Thuê nguồn lực từ bên ngoài là một biện pháp tuyệt vời để cắt giảm mức độ phức tạp và các khoản chi phí. Phương pháp tiếp cận tốt nhất là nhằm quyết định bộ phận nào của dây chuyền làm tăng giá trị (Nghiên cứu & Phát triển/sản xuất/phân phối/bán hàng/ tiếp thị/cung cấp dịch vụ) mà ở đó công ty của bạn có được lợi thế cạnh tranh lớn nhất – và sau đó liên tục tìm nguồn lực từ bên ngoài để thực hiện tất cả những công đoạn khác. Điều này có thể loại bỏ hầu hết chi phí phức tạp và giúp làm giảm đáng kể nhân sự, cũng như làm tăng tốc thời gian bạn phải mất để đưa một sản phẩm ra thị trường. Kết quả là chi phí thấp hơn nhiều và giá cả cũng cao hơn đáng kể.

- Nó có thể giúp cho bạn loại bỏ tất cả các khoản chi phí và các chức năng trung tâm. Nếu bạn chỉ ở trong một lĩnh vực kinh doanh, bạn không cần phải có văn phòng trụ sở chính, văn phòng ở các khu vực hoặc các phòng ban chức năng. Và việc hủy bỏ văn phòng trụ sở chính có thể gây ảnh hưởng mạnh đến lợi nhuận. Vấn đề then chốt liên quan đến các văn phòng trụ sở chính không phải là ở chỗ chi phí của chúng, mà là chỗ chúng lấy mất đi trách nhiệm thực sự và thế chủ động của những người thực hiện công việc và thêm vào giá trị cho các khách hàng. Có như vậy thì các doanh nghiệp mới có thể tập trung vào việc đáp ứng nhu cầu khách hàng hơn là vào cơ chế thứ bậc về quản lý của công ty.

Trước khi văn phòng trụ sở chính bị dẹp bỏ, các mảng hoạt động khác nhau hút mất một khoản chi phí và đòi hỏi sự can thiệp của trụ sở chính ở nhiều mức độ khác nhau. Những sản phẩm và dịch vụ sinh nhiều lợi nhuận nhất thường là những sản phẩm và dịch vụ bị bỏ mặc và không nhận được bất kỳ “sự hỗ trợ” nào từ trung tâm. Đây là lý do tại sao, khi các bài tập về khả năng sinh lời theo Nguyên lý 80/20 được thực hiện xong, các nhà điều hành thường cảm thấy choáng váng khi biết rằng những mảng hoạt động bị sao lãng nhiều nhất lại là những mảng đem lại lợi nhuận cao nhất. Điều đó không phải ngẫu nhiên. (Và một trong những hệ quả không hay của Phân tích 80/20 là thỉnh thoảng những mảng có thể đem lại lợi nhuận nhiều nhất được các nhà quản lý cấp cao quan tâm đến nhiều hơn. Kết quả là, những mảng này có thể bắt đầu tuột hạng bảng xếp hạng khả năng sinh lời.)

- Cuối cùng, khi một mảng hoạt động đơn giản, rất có thể là mảng đó mang tính gần gũi với khách hàng hơn. Sự can thiệp của cấp quản lý sẽ giảm bớt đi. Khách hàng có thể được lắng nghe và cảm thấy họ quan trọng. Nhiều người sẵn lòng trả thêm nhiều tiền hơn để được như vậy. Đối với khách hàng, cuộc hành trình tìm kiếm sự quan trọng bản thân ít nhất cũng quan trọng như quá trình tìm kiếm giá trị. Sự đơn giản làm tăng giá sản phẩm cũng như làm giảm chi phí.

Góp phần vào chi phí quản lý chính: một trong những bào chữa kém thuyết phục về tính ý của doanh nghiệp

Thông thường, các nhà quản lý khi đối diện với kết quả của Phân tích 80/20 đều phản đối rằng họ không thể chỉ tập trung vào những phân khúc thị trường đem lại lợi nhuận nhiều nhất. Họ vạch ra rằng những phân khúc có mức lợi nhuận ít hơn, và ngay cả những phân khúc thị trường gây thua lỗ, vẫn có đóng góp tích cực cho khoản chi phí quản lý. Đây là một trong những cơ chế bảo vệ vì bản thân mình nhất và không thỏa đáng nhất từng được nghĩ ra.

Nếu bạn tập trung vào những phân khúc mang lại lợi nhuận cao nhất, bạn có thể phát triển những phân khúc thị trường đó một cách nhanh chóng đến mức đáng ngạc nhiên – gần như luôn ở mức 20%/năm và đôi khi còn nhanh hơn thế nữa. Hãy nhớ rằng vị thế và hình ảnh của sản phẩm đối với khách hàng lúc ban đầu là rất mạnh, vì vậy việc ấy dễ dàng hơn rất nhiều so với việc phát triển toàn bộ doanh nghiệp. Nhu cầu bù đắp chi phí quản lý của những phân khúc không mang lại lợi nhuận có thể mất đi khá nhanh.

Tuy nhiên, sự thật là bạn không cần phải chờ đợi gì cả. “Nếu có cái gai trong mắt làm bạn khó chịu, hãy nhổ nó đi!” Cứ loại bỏ những khoản chi phí quản lý gây phiền phức cho bạn. Nếu có ý chí mạnh mẽ, lúc nào bạn cũng có thể làm được điều đó. Các phân khúc ít đem lại lợi nhuận, dù có chi phí quản lý hay không, có thể bán được trong một số trường hợp và luôn luôn có thể dẹp bỏ. (Đừng nghe lời của các tay làm kế toán, họ là những người hay ca bài “các khoản chi phí khi rút ra”; nhiều khoản trong những chí phí này chỉ là những con số trên giấy tờ chứ không có chi phí bằng tiền mặt. Cho dù ở những phần có chi phí bằng tiền mặt, thì thường có một khoản hoàn vốn cực nhanh, khoản hoàn vốn này sẽ còn nhanh hơn nhiều, nhờ giá trị của sự đơn giản trong hoạt động kinh doanh, so với mức mà những tay kế toán từng báo cáo với bạn). Sự lựa chọn thứ 3, thường đem lại lợi nhuận cao nhất, là thu hoạch ngay những phân khúc thị trường này, cố tình đánh mất thị phần. Bạn hãy cứ buông ra những khách hàng và những sản phẩm ít đem lại lợi nhuận hơn, cắt giảm hầu hết sự hỗ trợ và bớt đi phần lớn những nỗ lực bán hàng, tăng giá sản phẩm và chấp nhận doanh số giảm ở mức từ 5 – 20% trong khi đó bạn vẫn vui cười mang tiền rủng rỉnh đến gửi ngân hàng.

Hãy chọn 20% đơn giản nhất

Những cái thật đơn giản và được chuẩn hóa nhất thì hữu ích hơn và có hiệu quả về chi phí hơn nhiều so với những cái phức tạp. Những thông điệp đơn giản nhất là những thông điệp lôi cuốn và phổ quát nhất: với đồng nghiệp, khách hàng và các nhà cung cấp. Những cấu trúc và những dòng chảy tiến trình đơn giản nhất vừa có sức lôi cuốn vừa có chi phí thấp nhất. Việc để cho khách hàng tiếp cận được với hệ thống kinh doanh của bạn – như với tất cả các hình thức kinh doanh tự phục vụ khác – sẽ tạo ra cho khách hàng được quyền lựa chọn, tiết kiệm chi phí, đáp ứng nhanh chóng và làm cho khách hàng phải mở hầu bao.

Hãy luôn cố gắng xác định 20% đơn giản nhất trong bất kỳ loạt sản phẩm, tiến trình, thông điệp tiếp thị, kênh bán hàng, thiết kế sản phẩm, hoạt động sản xuất sản phẩm, phân phối dịch vụ nào hoặc trong bất kỳ cơ chế phản hồi thông tin từ khách hàng nào. Hãy chuyên tâm vào 20% đơn giản nhất. Tinh chỉnh nó cho đến khi nó đơn giản đến mức có thể. Hãy chuẩn hóa việc phân phối một sản phẩm đơn giản hoặc moat dịch vụ trên cơ sở càng phổ quát và càng mang tính toàn cầu càng tốt. Hãy phớt lờ những chấn động tinh thần, những tiếng chuông cảnh báo và những tiếng huýt sáo chỉ trích. Hãy làm cho 20% đơn giản nhất có chất lượng cao và phù hợp đến mức bạn có thể tưởng tượng được. Bất cứ khi nào có một vấn đề gì đó trở nên phức tạp, hãy đơn giản hóa nó; nếu bạn không thể làm được điều đó thì hãy loại bỏ nó đi.

Vấn đề giảm mức độ phức tạp ở công ty Corning

Làm thế nào một doanh nghiệp đang gặp khó khăn có thể sử dụng Nguyên lý 80/20 để làm giảm mức độ phức tạp và tăng lợi nhuận? Một nghiên cứu rất hay đã được thực hiện cho Corning, một công ty sản xuất chất phủ bề mặt bằng ceramic cho hệ thống xả của xe ô tô tại Greenville, tiểu bang Ohio và tại Kaiserslautern, Đức.3

Năm 1992, cơ sở tại Mỹ của doanh nghiệp này hoạt động trì trệ và sang đến năm sau, thị trường ở Đức của họ bị giảm sút nghiêm trọng. Thay vì hoang mang hốt hoảng thì các quản trị viên của công ty Corning đã xem xét kỹ lưỡng và nghiêm túc khả năng sinh lời của tất cả các sản phẩm của họ.

Như ở hầu hết mọi công ty trên khắp thế giới, các lãnh đạo điều hành công ty Corning đã sử dụng phương pháp chi phí chuẩn để quyết định nên sản xuất sản phẩm nào. Nhưng các hệ thống chi phí chuẩn lại là một trong những lý do quan trọng nhất giải thích vì sao Nguyên lý 80/20 có thể đóng góp nhiều như vậy: các hệ thống chi phí chuẩn làm cho doanh nghiệp không thể nào biết được khả năng sinh lời thực sự của sản phẩm, phần lớn là do những hệ thống này không phân biệt được giữa các sản phẩm có sản lượng cao và các sản phẩm có sản lượng thấp. Trong khi các khoản chi phí khả biến – chẳng hạn như phí làm thêm giờ, phí đào tạo, hiệu chỉnh thiết bị và chi phí khi máy móc không hoạt động – được phân bổ đầy đủ ở Công ty Corning, thì những kết quả thu được đã gây ra sự sửng sốt.

Hãy lấy hai sản phẩm được sản xuất tại Kaiserslautern: chất phủ bề mặt bằng ceramic dùng công nghệ phủ đối xứng, đơn giản, có số lượng lớn, ở đây được gán bằng ký hiệu R10; còn một sản phẩm có số lượng thấp hơn rất nhiều, ký hiệu R5, là một loại chất phủ bề mặt theo công nghệ phủ tự do. Chi phí chuẩn của R5 cao hơn chi phí chuẩn của R10 là 20%. Nhưng khi thiết kế bổ sung và nỗ lực của nhà máy sản xuất tạo ra sản phẩm R5 đã được lên giá thành đầy đủ thì hóa ra chi phí cho sản phẩm này lớn đến mức không thể tin nổi, lớn hơn R10 khoảng 500.000%!

Tuy nhiên, nếu suy nghĩ kỹ thì những dữ liệu này là có thể tin được. R10 hầu như là không cần người giám sát. R5 đòi hỏi phải có nhiều kỹ sư túc trực bên nó, giám sát nó, để đảm bảo cho sản phẩm duy trì được các yêu cầu về thông số kỹ thuật. Vì vậy, nếu chỉ sản xuất R10 thì sẽ cần ít kỹ sư hơn rất nhiều. Và thực tế người ta đã làm như thế. Bằng việc loại bỏ những sản phẩm không có khả năng sinh lời, số lượng thấp, góp phần rất ít vào tổng doanh thu và tạo ra khoản lợi nhuận âm, yêu cầu nhân sự cần đến tay nghề kỹ sư đã giảm 25%.

Nguyên lý 50/5

Phân tích của Corning luôn hướng về một họ hàng rất hữu ích của Nguyên lý 80/20 – đó là Nguyên lý 50/5.

Nguyên lý 50/5 khẳng định rằng, thông thường, 50% khách hàng, sản phẩm, phụ kiện và nhà cung cấp của một công ty sẽ đóng góp không tới 5% doanh thu. Việc loại bỏ 50% danh mục sản phẩm có sản lượng thấp (và có giá trị âm) là yếu tố then chốt để làm giảm đi độ phức tạp của doanh nghiệp.

Nguyên lý 50/5 đã phát huy tác dụng ở Công ty Corning. Trong số 450 sản phẩm được sản xuất tại Greenville, nửa số sản phẩm đã tạo ra 96,3% doanh thu; 50% số sản phẩm còn lại chỉ sản sinh ra 3,7% doanh thu. Tùy thuộc vào thời gian tiến hành phân tích, nhà máy ở Đức của công ty đã cho thấy là 50% sản phẩm có sản lượng thấp chỉ tạo ra 2-5 % doanh số bán. Ở cả hai nhà máy sản xuất, 50% sản phẩm có sản lượng thấp nhất bị lỗ.

Càng nhiều càng tệ hại

Việc chạy theo số lượng là con đường dẫn doanh nghiệp đến bờ vực khủng hoảng. Số lượng lớn dẫn đến sản phẩm biên tế, khách hàng biên tế và làm tăng nhanh độ phức tạp về quản lý. Bởi vì sự phức tạp vừa mang lại cho các nhà quản lý cảm giác thú vị và thỏa mãn nên họ thường khoan nhượng và khuyến khích ủng hộ nó cho đến khi họ không còn khả năng để chịu đựng nó được nữa. Ở công ty Corning, hoạt động kinh doanh tại các nhà máy đều trở nên phức tạp, gây nhiều thiệt hại cho doanh nghiệp. Giải pháp cho tình trạng này là phải cắt giảm số lượng sản phẩm hơn một nửa. Thay vì giao dịch với 1000 nhà cung cấp, công ty củng cố việc mua hàng thông qua 200 nhà cung cấp lớn chiếm đến 95% tổng nguồn cung (Nguyên lý 95/20) của công ty. Doanh nghiệp được sắp xếp hợp lý và đi vào ổn định.

Vào lúc cao trào suy thoái của thị trường, công ty Corning đã cắt giảm hoạt động kinh doanh. Điều này có vẻ như sai lầm nhưng lại đã có tác dụng. Hoạt động đơn giản hơn, với quy mô nhỏ hơn đã nhanh chóng khôi phục lại lợi nhuận cho công ty. Ít hơn hóa ra lại là nhiều hơn.

Các nhà quản lý ưu ái sự phức tạp

Đến đây cần phải đặt câu hỏi: tại sao các tổ chức doanh nghiệp được cho là đang tối đa hóa lợi nhuận lại trở nên phức tạp, khi rõ ràng là điều này phá hủy đi các giá trị?

Than ôi, câu trả lời quan trọng cho câu hỏi trên là do các nhà quản lý thích sự phức tạp. Sự phức tạp kích thích và thách thức trí tuệ: nó làm sôi động những hoạt động đều đặn tẻ nhạt thường nhật; đồng thời nó tạo ra những công việc thú vị cho các nhà quản lý. Một vài người tin rằng khi không có ai nhìn họ thì phải có sự phức tạp để khiến người ta phải chú ý đến họ. Không còn nghi ngờ gì nữa – sự phức tạp được các nhà quản lý đỡ đầu, và ngược lại chính nó cũng đang đỡ đầu cho họ, theo kiểu “cây đa cậy thần, thần cậy cây đa”. Hầu hết các tổ chức doanh nghiệp, thậm chí cả các doanh nghiệp bề ngoài ra vẻ là những nhà tư bản thương mại, đều thông đồng với nhau về mặt quản lý, âm thầm đi ngược lại với lợi ích của khách hàng, của các nhà đầu tư và của thế giới bên ngoài những doanh nghiệp đó nói chung. Trừ phi các hãng đang phải đương đầu với cuộc khủng hoảng kinh tế, hoặc có một lãnh đạo bất thường nào đó ủng hộ các nhà đầu tư và khách hàng hơn là ủng hộ những nhà quản lý của chính mình, thì hoạt động quản lý vượt quá giới hạn hầu như vẫn được bảo đảm. Nó nằm trong mối quan tâm của giới nắm quyền lãnh đạo.4

Giảm chi phí nhờ đơn giản

Vì vậy, cũng là lẽ thường tình khi doanh nghiệp, cũng giống như cuộc đời nói chung, dễ trở nên phức tạp quá mức. Tất cả các tổ chức doanh nghiệp, đặc biệt là các doanh nghiệp lớn và phức tạp, tự trong nội tại đã không hiệu quả và lãng phí. Họ không tập trung vào cái mà họ nên làm. Lẽ ra họ nên tăng thêm giá trị cho các khách hàng của họ cũng như cho những khách hàng tiềm năng của mình. Bất cứ hoạt động nào không đáp ứng được mục tiêu này đều vô ích. Tuy nhiên, hầu hết các doanh nghiệp lớn đều có hàng khối hoạt động rất tốn kém và không hiệu quả.

Mỗi người và mỗi tổ chức là sản phẩm của một liên minh và những lực lượng bên trong liên minh đó luôn xảy ra chiến tranh. Đó là cuộc chiến giữa những lực lượng chiếm số đông nhưng ô hợp và những lực lượng chiếm số ít nhưng lại tinh nhuệ. Số đông ô hợp bao gồm sự trì trệ và không hiệu quả phổ biến trong doanh nghiệp. Số ít tinh nhuệ là những mũi đột phá về tính hiệu quả, tính sáng tạo và thích nghi tốt. Hầu hết các hoạt động đều mang lại chẳng bao nhiêu giá trị kết quả và thay đổi gì. Một vài biện pháp can thiệp mạnh có tác động rất lớn. Cuộc chiến này thật khó nhận thấy: đó là cùng một người, cùng một đơn vị và cùng một tổ chức vừa mang lại hàng loạt yếu tố đầu ra kém (hay tiêu cực) và rất ít yếu tố đầu ra có giá trị cao. Tất cả những gì mà chúng ta có thể nhận thấy rõ được chính là kết quả tổng thể; chúng ta đã bỏ lỡ cả những thứ rác rưởi đáng bỏ đi lẫn những viên ngọc quí giá.

Hệ quả là bất kỳ tổ chức nào cũng đều luôn có rất nhiều tiềm năng để giảm chi phí và mang đến giá trị tốt hơn cho khách hàng: bằng cách đơn giản hóa những gì mà doanh nghiệp thực hiện và bằng cách loại bỏ những hoạt động đem lại giá trị âm hoặc có giá trị thấp.

Hãy nhớ rằng:

- Sự phức tạp của doanh nghiệp làm tăng sự lãng phí; đơn giản mang lại hiệu quả cho doanh nghiệp.

- Đại đa số hoạt động kinh doanh sẽ không mang lại ích lợi gì cả, không được thấu hiểu, không được quản lý tốt, nhiều hoạt động được thực hiện một cách lãng phí và phần lớn là không liên quan đến các khách hàng.

- Một tỷ lệ nhỏ hoạt động kinh doanh sẽ luôn rất hiệu quả và được khách hàng đánh giá cao; có thể đó không phải là điều mà bạn nghĩ; chúng không dễ dàng nhìn thấy và lẫn lộn giữa những hoạt động kém hiệu quả hơn.

- Tất cả các tổ chức đều là sự trộn lẫn giữa các lực lượng hữu ích và không hữu ích: đó là con người, các mối quan hệ, và tài sản.

- Hiệu suất kém luôn luôn là căn bệnh trầm kha, nó ẩn giấu ở phía sau và được che giấu bởi một số lượng ít hơn các hoạt động hiệu quả.

- Doanh nghiệp luôn có khả năng thực hiện những cải tiến quan trọng, bằng cách thực hiện mọi việc một cách khác hẳn và bằng cách làm ít hơn.

- Hãy luôn nhớ đến Nguyên lý 80/20: nếu nghiên cứu những kết quả do công ty bạn làm ra, thường thì bạn sẽ thấy 1/4 đến 1/5 hoạt động tạo nên 3/4 hoặc 4/5 lợi nhuận. Hãy làm sinh sôi nảy nở 1/4 hoặc 1/5 đó. Hãy tăng tính hiệu quả của phần còn lại lên gấp bội hoặc loại bỏ nó đi.

Sử dụng Nguyên lý 80/20 để giảm các khoản chi phí

Tất cả những kỹ thuật hiệu quả để làm giảm chi phí đều sử dụng ba ý tưởng 80/20: đó là đơn giản hóa, thông qua việc loại bỏ hoạt động nào không đem lại lợi nhuận; tập trung, vào một vài yếu tố then chốt làm động lực cho các quá trình cải tiến; và so sánh hiệu suất hoạt động. Hai yếu tố sau cần được tìm hiểu chi tiết.

Đừng đổ đều công sức vào việc giải quyết mọi vấn đề. Việc giảm chi phí là một hoạt động tốn kém!

Hãy xác định những lĩnh vực (có lẽ chỉ chiếm 20% trong toàn bộ hoạt động kinh doanh) bạn có thể giảm chi phí được nhiều nhất. Hãy tập trung 80% nỗ lực của bạn ở khâu này.

Bạn không muốn bị sa lầy vào những phân tích vi mô. Sử dụng quy tắc 80/20 ta có thể giải quyết vấn đề này. Hãy hỏi bản thân bạn xem điều gì làm bạn tốn phần lớn thời gian mà bạn có thể cắt bỏ chúng, 80% chi phí và sự chậm trễ thời gian nằm ở phần nào trong các tiến trình hiện hữu của bạn mà bạn có thể nhắm đến, đồng thời bạn cần hiểu được cách thức mình sẽ bắt tay vào giải quyết những vấn đề đó.5

Để thành công, chúng ta phải đo lường được là cái gì thực sự có giá trị... hầu hết các tổ chức doanh nghiệp đều tuân thủ qui tắc Pareto: 80% những cái quan trọng được hỗ trợ bởi 20% chi phí... Chẳng hạn như, một nghiên cứu tại trung tâm thanh toán khách hàng của công ty Pacific Bell nhận thấy rằng 25% hoạt động của trung tâm được dành cho việc giải quyết 0,1% các khoản thanh toán. 1/3 các khoản thanh toán được xử lý hai lần, và có khi đến mấy lần.6

Trong việc giảm chi phí và tăng chất lượng sản phẩm và dịch vụ, trên hết thảy mọi thứ, hãy nhớ rằng chi phí như nhau không dẫn đến sự thỏa mãn khách hàng như nhau. Một vài yếu tố chi phí cực kỳ hiệu quả; nhưng phần lớn các yếu tố chi phí khác có ít hoặc không có mối quan hệ nào với những cái mà khách hàng coi trọng. Hãy xác định, trân trọng và nhân lên gấp bội một vài khoản chi phí hiệu quả; đồng thời loại bỏ phần còn lại.

Sử dụng Phân tích 80/20 để xác định những lĩnh vực cần cải tiến

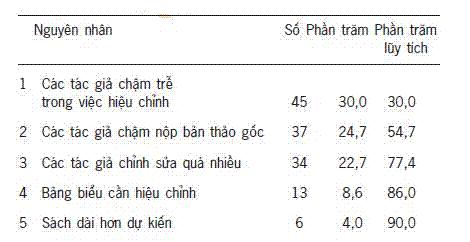

Phân tích 80/20 có thể chứng minh tại sao một số các vấn đề cụ thể nào đó lại phát sinh và tập trung mối quan tâm vào những lĩnh vực then chốt cần phải cải tiến. Hãy lấy một ví dụ đơn giản. Chúng ta hãy tưởng tượng là bạn đang quản lý moat công ty xuất bản sách và chi phí cho việc xếp chữ vượt 30% ngân sách. Vị giám đốc phụ trách sản phẩm của bạn bảo với bạn rằng có 1001 lý do làm cho chi phí tăng vượt trội ngoài kế hoạch: đôi khi là do các tác giả chậm trễ trong việc giao bản thảo, đôi khi là do người đọc và sửa bản in thử hoặc do người biên soạn bảng chỉ mục kéo dài thời gian hơn dự tính, trong nhiều trường hợp, cuốn sách trở nên dài hơn so với kế hoạch, thường cần phải chỉnh sửa các biểu đồ và bảng biểu khác và còn nhiều nguyên do đặc biệt khác nữa

Một điều mà bạn có thể làm là dành một khoảng thời gian cụ thể, chẳng hạn ba tháng, và theo dõi cẩn thận những nguyên nhân dẫn đến việc tăng chi phí vượt trội trong khâu xếp chữ. Bạn nên ghi nhận lý do chủ yếu của mỗi lần chi phí tăng vượt trội, và cũng cần ghi nhận khoản phạt chi phí tài chính có liên quan.

Hình 32 thể hiện các nguyên nhân trong một bảng, sắp xếp nguyên nhân phổ biến nhất ở trên cùng và cứ thế tiếp tục xuống dưới.

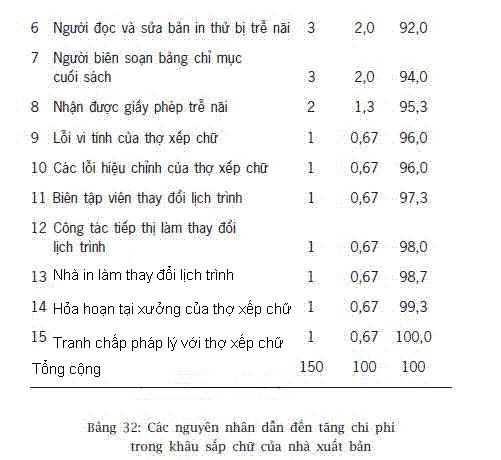

Hình 33 chuyển những thông tin trên qua dạng biểu đồ 80/20. Để làm được điều này, hãy lập các thanh cột mô tả nguyên nhân theo thứ tự quan trọng giảm dần, đặt số nguyên nhân lên mỗi thanh ở trên trục tung nằm bên tay trái đồng thời trục hoành bên tay phải thể hiện phần trăm lũy tiến các nguyên nhân. Việc này dễ thực hiện và tóm tắt dữ liệu bằng hình vẽ giúp người đọc nhìn thấy vấn đề dễ dàng và nhanh chóng hơn.

Chúng ta có thể thấy từ sơ đồ 33 rằng 3 trong số 15 vấn đề (chính xác là 20%) dẫn đến gần 80% chi phí tăng vượt trội. Đường lũy tích nhanh chóng chạy gần như song song với trục hoành chỉ sau 5 lý do đầu tiên, điều này cho thấy bạn đang đến gần với các nguyên nhân không quan trọng nhưng chiếm phần nhiều – những cái “đa số linh tinh”.

Tất cả ba nguyên nhân chính đều có liên quan đến các tác giả. Nhà xuất bản có thể giải quyết vấn đề này bằng cách viết vào trong bản hợp đồng với các tác giả một điều khoản buộc họ có trách nhiệm phải trả bất kỳ khoản chi phí xếp chữ phụ trội nào do việc họ chậm trễ hoặc sửa chữa quá nhiều. Một thay đổi nhỏ giống như vậy sẽ giúp loại bỏ trên 80% vấn đề.

Đôi khi, biểu đồ 80/20 sẽ hữu ích hơn nếu được lập ra trên cơ sở tác động về mặt tài chính của vấn đề (hoặc cơ hội) hơn là số lượng các nguyên nhân. Phương pháp thực hiện cũng giống như vậy.

Nguyên lý 80/20 cho rằng luôn luôn có một vài lĩnh vực có năng suất cao và nhiều lĩnh vực khác có năng suất thấp. Tất cả các kỹ thuật làm giảm chi phí hiệu quả nhất trong 30 năm qua đều áp dụng ý tưởng này (thường có nhìn nhận đã áp dụng Nguyên lý 80/20) để đối sánh hiệu suất hoạt động. Trách nhiệm được đặt lên vai một đa số những doanh nghiệp còn lẹt đẹt phía sau là phải cải thiện hiệu suất hoạt động lên mức cao nhất (đôi khi, đạt trên 90% trong tất cả các mức hiệu suất, có khi trên 75%, thường là nằm giữa hai con số này), nếu không thì phải nhẹ nhàng rút lui có trật tự ra khỏi lĩnh vực kinh doanh đó.

Đây không phải là chỗ để trình bày chi tiết đến những kỹ thuật tiết giảm chi phí hoặc nâng cao giá trị như là xác định chuẩn mực, tiến hành theo mô hình tối ưu đã có thực hiện trong thực tế, hoặc tái cơ cấu thiết bị và/hoặc qui trình. Tất cả những vấn đề này đều là sự mở rộng có hệ thống của Nguyên lý 80/20 và tất cả, nếu (một chữ nếu thật lớn) được tuân thủ một cách triệt để, có thể làm tăng giá trị đối với khách hàng lên rất nhiều. Tuy nhiên, những kỹ thuật này thường rất dễ trở thành mốt quản lý thời thượng nhất nhưng lại mau chóng bị lãng quên hoặc trở thành những chương trình hành động đầy tính chủ quan, tự giới hạn chính mình. Chúng sẽ có rất nhiều khả năng mang lại thành công nếu được đặt trong khuôn khổ của Nguyên lý 80/20 rất đơn giản, một nguyên lý sẽ là động lực lèo lái cho tất cả các hoạt động cấp tiến: một thiểu số các hoạt động kinh doanh mang lại hiệu quả. giá trị mang lại cho khách hàng hiếm khi được đo lường và luôn không như nhau.

Những bước nhảy vọt về phía trước đòi hỏi cần phải có sự tính toán đo lường và so sánh giữa giá trị mang lại cho khách hàng và cái giá họ phải trả cho nó.

Kết luận: sức mạnh của sự đơn giản

Bởi vì hoạt động kinh doanh là sự lãng phí, và bởi vì sự phức tạp và sự lãng phí của doanh nghiệp toa rập hỗ trợ lẫn nhau, nên một doanh nghiệp có cơ cấu đơn giản sẽ luôn tốt hơn là một doanh nghiệp có cơ cấu phức tạp. Bởi vì qui mô doanh nghiệp thông thường đều có một giá trị, ở một mức độ phức tạp bất kỳ nào, nên tốt hơn là hãy có một doanh nghiệp qui mô lớn. Như vậy, doanh nghiệp lớn nhưng cơ cấu đơn giản là tốt nhất.

Cách thức để làm cho điều gì đó trở thành vĩ đại là hãy làm cho điều đó trở thành đơn giản. Bất kỳ ai coi trọng vấn đề mang lại giá trị tốt hơn cho khách hàng đều có thể dễ dàng làm được điều đó, bằng cách giảm đi sự phức tạp. Bất kỳ cỗ xe kinh doanh nào cũng đều chở trên mình đông nghẹt hành khách – là những sản phẩm, những quy trình, những nhà cung cấp, những khách hàng, và nặng nề nhất là những nhà quản lý không tạo ra được lợi nhuận cho doanh nghiệp. Những hành khách này cản trở bước tiến của thương mại. Tiến bộ cần sự đơn giản; và sự đơn giản đòi hỏi phải mạnh tay, triệt để. Điều này góp phần giải thích tại sao đơn giản là một phẩm chất vừa quý hiếm vừa đẹp đến thế.