Dạy con làm giàu - Tập 2

Chương 6: Con Không Thể Thấy Tiền Bằng Mắt Con Được

Vào cuối năm 1974, tôi mua một căn nhà chung cư nhỏ bé ở vùng ven Waikiki. Đó là một trong những bất động sản đầu tiên của tôi. Giá căn nhà khoảng 56.000 đô. Căn nhà gồm hai phòng ngủ, một phòng tắm trong một chung cư hạng trung bình. Căn hộ đem cho thuê thật là hoàn hảo, và tôi biết chắc sẽ có người thuê căn hộ đó ngay.

Tôi lái xe đến văn phòng làm việc của người bố giàu, trong lòng khấp khởi kể cho Người nghe về mối đầu tư đó. Người nhìn sơ qua xấp tài liệu, và không đầy một phút sau Người ngẩng đầu lên và hỏi tôi: “Mỗi tháng con sẽ mất bao nhiêu tiền?”.

“Khoảng 100 đô mỗi tháng”, tôi trả lời.

“Đừng có ngu ngốc”, người bố giàu nói. “Ta chưa đọc kỹ những con số, nhưng từ xấp tài liệu đó ta có thể chắc chắn là con sẽ mất mỗi tháng nhiều hơn số tiền đó. Hơn nữa, tại sao con lại đi đầu tư vào một thứ mà con biết con sẽ mất tiền”.

“Ồ, căn hộ trông thật dễ thương, và con nghĩ đó là một cơ hội tốt. Chỉ cần sơn phết lại một tí xíu là căn hộ sẽ trông y như mới”, tôi nói.

“Nhưng điều đó không giải thích tại sao con phải mất tiền”, người bố giàu nhếch mép.

“Bố à, tay môi giới địa ốc bảo con đừng lo lắng về việc mất tiền mỗi tháng bây giờ. Hắn bảo trong một vài năm nữa, giá căn hộ sẽ tăng gấp đôi. Hơn nữa, chính phủ hiện tại cho phép con được trừ những khoản mất tiền đó vào thu nhập cá nhân. Nếu con không chộp lấy cơ hội đó, con e sẽ có người khác lấy mất”.

Người bố giàu đứng dậy và đóng cửa phòng lại. Khi Người làm thế, tôi biết tôi sẽ bị giũa tơi tả cũng như sẽ được dạy một bài học quan trọng. Tôi đã từng trải qua những kiểu dạy như thế của Người.

“Thế thì con sẽ mất bao nhiêu tiền mỗi tháng”. Người bố giàu hỏi lại.

“Khoảng 100 đô mỗi tháng”, tôi nói với vẻ bồn chồn.

Người bố giàu lắc đầu khi Người coi qua xấp tài liệu. Bài học sẽ bắt đầu ngay thôi. Hôm đó, tôi đã được dạy về tiền bạc và đầu tư nhiều hơn những thứ tôi đã học được trong suốt 27 năm qua. Người bố giàu hài lòng khi tôi đã dám bắt tay hành động và đầu tư vào một mảnh địa ốc, thế nhưng hành động đó của tôi lại phạm quá nhiều lỗi lầm có thể khiến tôi lụn bại sau này. Tuy nhiên, những bài học hôm đó về một mối làm ăn đã giúp cho tôi kiếm được hàng triệu đô trong những năm sau này.

CON CẦN NHÌN ĐỒNG TIỀN BẰNG ĐẦU ÓC CỦA CON

“Đó không phải là những gì mắt con thấy được”, người bố giàu nói. “Một mảnh địa ốc chỉ là một mảnh địa ốc, cũng như tờ giấy chứng khoán của một công ty chỉ là một tờ giấy chứng khoán. Con có thể thấy những thứ đó. Nhưng những gì con không thấy mới là quan trọng. Đó chính là mối làm ăn, là sự thỏa thuận tài chánh, là thị trường, sự quản lý, các yếu tố rủi ro, luồng tiền mặt, cơ cấu một công ty, các đạo luật về thuế, và hàng ngàn thứ khác sẽ quyết định một cơ hội đầu tư là tốt hay không”.

Sau đó Người tiếp tục xé nhỏ mối giao kèo của tôi bằng hàng loạt câu hỏi tới tấp. “Tại sao con lại chịu trả mức lãi suất cao đến như vậy? Con có hình dung mức lời của con là bao nhiêu không? Cơ hội đầu tư đó phù hợp như thế nào với chiến lược đầu tư dài hạn của con? Con sẽ tận dụng những yếu tố dư thừa nào? Mức vốn tối đa của con là bao nhiêu? Con có kiểm tra các kỷ lục của căn nhà từ sở địa chính hay chưa? Con có hình dung chi phí quản lý bao nhiêu không? Làm thế nào con ước tính chi phí sửa chữa? Con có biết là chính quyền thành phố vừa mới thông báo kế hoạch quy hoạch trong khu vực đó và thay đ̕ướng giao thông không? Sẽ có một dự án thông đường ngay trước căn chung cư đó, cho nên dân cư vùng đó đang di chuyển sang nơi khác để tránh tiếng ồn suốt thời gian thi công. Con có biết điều đó không? Ta biết là hiện tại thị trường đang trên đà tăng trưởng, nhưng con có biết những yếu tố nào ảnh hưởng đến sự tăng trưởng đó hay không? Do sự hồi phục nền kinh tế hay là do lòng tham? Con nghĩ đà tăng trưởng đó sẽ kéo dài trong bao lâu? Chuyện gì xảy ra nếu con không cho mướn được? Và nếu con không cho thuê được, con sẽ rao mướn trong bao lâu, sẽ cầm cự được tình trạng tài chánh của chính con trong bao lâu? Và một lần nữa, con suy nghĩ như thế nào mà cho rằng mối đầu tư mất tiền đó lại là cơ hội tốt? Điều này thực sự làm ta lo lắng cho con đó, con ạ”.

“Nó trông có vẻ như một cơ hội đầu tư tốt, bố ạ”, tôi nói như một quả bóng bị xì hơi.

Người bố giàu mỉm cười, đứng dậy và bắt tay tôi. “Ta hài lòng khi con bắt đầu hành động, con ạ”, Người nói. “Hầu hết mọi người chỉ biết suy nghĩ nhưng không bao giờ dám hành động cả. Nếu con làm một điều gì đó, và bị phạm lỗi, con sẽ học được rất nhiều từ những lỗi lầm đó. Hãy nên nhớ con sẽ không bao giờ được dạy những điều quan trọng trong lớp học cả. Con học được những điều đó chỉ bằng hành động, phạm lỗi, và khắc phục sai lầm đó. Đó chính là lúc đầu óc của con được khai mở con ạ”.

Tôi cảm thấy được an ủi hơn, và có thể sẵn sàng tiếp thu bài học.

“Hầu hết mọi người”, người bố giàu nói, “đầu tư 95% bằng con mắt của họ và chỉ đầu tư 5% bằng đầu óc”.

Người bố giàu tiếp tục giải thích mọi người thường nhìn một mảnh địa ốào đó, hay nghe tên một chứng khoán nào đó, rồi ra quyết định dựa trên những gì mắt họ thấy hay người môi giới bảo họ, hoặc từ một tiết lộ nóng hổi của người bạn đồng nghiệp. Họ thường mua theo cảm xúc chứ không theo lý trí.

“Đó là lý do tại sao hết 9 người trong 10 người đầu tư không kiếm ra tiền”, người bố giàu nói. “Có thể họ không bị mất tiền, nhưng họ vẫn không tạo ra tiền. Họ chỉ thuê vốn, thắng được chỗ này chút ít và thua lại chỗ kia chút ít. Đó là vì họ đầu tư bằng mắt và cảm xúc của họ, hơn là bằng cái đầu của mình. Nhiều người nhảy vào đầu tư vì họ muốn làm giàu nhanh chóng. Cho nên thay vì trở thành nhà đầu tư, họ chỉ trở thành những kẻ mơ mộng, những kẻ làm việc quần quật, những tên cờ bạc, thậm chí những tay lừa đảo. Thế giới này đầy rẫy những hạng người đó. Cho nên con hãy ngồi xuống, bình tĩnh xem xét lại cơ hội đầu tư bị mất tiền đó, và ta sẽ dạy cho con cách biến nó thành một cơ hội kiếm tiền. Ta sẽ bắt đầu dạy cho đầu óc của con thấy những gì mà mắt trần của con không thấy được”.

TỪ XẤU THÀNH TỐT

Buổi sáng hôm sau, tôi trở lại công ty địa ốc để giao kèo lại căn nhà tôi định mua hôm trước. Buổi thương lượng chẳng thoải mái tí nào, nhưng tôi đã học được rất nhiều.

Ba ngày sau, tôi quay lại gặp người bố giàu. Mức giá mua vẫn như trước, người môi giới vẫn hưởng trọn mức hoa hồng bởi vì anh toàn xứng đáng được hưởng. Anh ta đã làm việc cật lực cho mối giao kèo của tôi. Nhưng trong khi giá vẫn như cũ, kỳ hạn đầu tư đã thay đổi rất nhiều. Khi thương lượng lại mức lãi suất vay và thời gian trả góp, thay vì mất tiền như trước, giờ đây tôi kiếm7;c một khoản lời khoảng 80 đô mỗi tháng sau khi trang trải chi phí quản lý và có tính đến trường hợp không cho thuê được. Thậm chí tôi có thể hạ mức tiền thuê mà vẫn có lời nếu như thị trường chở nên ế ẩm. Dĩ nhiên, khi thị trường chuyển mình, tôi sẽ tăng mức tiền thuê nhà.

“Ta đoán con sẽ mất ít nhất khoảng 150 đô mỗi tháng với cách đầu tư của con trước đây”, người bố giàu nói. “Thậm chí có thể hơn. Nếu con tiếp tục mất 150 đô mỗi tháng, căn cứ trên mức lương và chi phí sinh hoạt hiện tại, con sẽ có thể thực hiện được bao nhiêu mối đầu tư như thế?”.

“Chỉ một cái thôi bố”, tôi trả lời. “Con sẽ không kiếm tiền được 150 đô mỗi tháng đâu. Nếu con kẹt vào cách đầu tư ban đầu, mỗi tháng con sẽ gặp chật vật về tiền bạc. Cho dù con được giảm thuế, chắc con cũng phải kiếm thêm một công việc thứ hai để trả nợ đầu tư đó”.

“Còn bây giờ, nếu con mỗi tháng kiếm thêm được 80 đô, con sẽ có thể đầu tư bao nhiêu mối?”, người bố giàu hỏi.

Tôi mỉm cười nói, “Bao nhiêu cũng được nếu con tìm thấy cơ hội”.

Người bố giàu gật gù, “Vậy thì bây giờ con hãy đi ra ngoài và kiếm những cơ hội đó”.

Một vài năm sau, thị trường địa ốc Hawaii chuyển mình và lên cơn sốt. Nhưng thay vì chỉ có một căn hộ lên giá, tôi đã có trong tay bảy căn đều lên giá. Đó chính là sức mạnh của một chút ít thông minh về tài chánh.

“ANH KHÔNG THỂ LÀM ĐƯỢC NHƯ THẾ"

Một điều quan trọng mà tôi ghi nhận trong sự đầu tư địa ốc lần đầu tiên của tôi: Khi tôi quay lại thương thảo với công ty địa ốc, người môi giới đã nói với tôi, “Anh không thể làm được như thế!”.

Tôi đã bỏ thời gian rất lâu để thuyết phục anh ta chịu suy nghĩ về cách tôi muốn thực hiện. Trong bất kỳ tình huống nào, tôi cũng học được nhiều bài học về tình huống đầu tư đó, và một trong những bài học là thấy được một người nào đó nói với bạn, “Anh không thể làm được như thế!”. Họ vừa nói vừa chia mũi dùi vào bạn, nhưng họ có biết đâu rằng chính họ đã chĩa tới ba mũi dùi vào bản thân họ.

Người bố giàu dạy tôi rằng, câu nói “Anh không thể làm được như thế” không có nghĩa là con không thể làm được. Người nói câu nói ấy đã tự bộc lộ chính yếu điểm của mình là họ không thể làm điều đó được.

TÌM CHỖ CẤT CHO 1.400 TỶ ĐÔ

Mỗi ngày, có 1.400 tỷ đô lưu chuyển khắp hành tinh bằng điện tử, và số tiền đó cứ tăng lên không ngừng. Ngày hôm nay có nhiều tiền được tạo ra hơn bao giờ hết. Vấn đề là tiền bạc không thể nhìn thấy bằng mắt thường được là vì chúng được lưu thông bằng hệ thống điện tử chớp nhoáng. Cho nên khi mọi người tìm kiếm tiền bạc bằng mắt của họ, họ sẽ chẳng thể nào thấy được thứ gì. Hầu hết mọi người vật lộn mỗi ngày kiếm sống bằng đồng lương nhận được, trong khi số tiền 1.400 tỷ đô vẫn lưu chuyển khắp thế giới tìm kiếm người nào muốn sử dụng chúng, biết cách chăm sóc chúng, nuôi dưỡng chúng và làm cho chúng mỗi ngày một phát triển. Nếu bạn biết cách chăm sóc đồng tiền, tiền bạc sẽ ùa đến tay bạn, và thậ chí sẽ có người khẩn cầu bạn quản lý chúng.

Nhưng nếu bạn không biết cách chăm sóc đồng tiền, tiền bạc sẽ xa lánh bạn. Hãy nhớ lại định nghĩa của người bố giàu về sự thông minh tài chánh: “Đó không phải là bao nhiêu tiền con có thể kiếm được, mà bao nhiêu tiền con có thể giữ được, làm cách nào để đồng tiền khó khăn kiếm được ấy làm việc lại cho con, và bao nhiêu thế hệ sau con có thể giữ được số tiền ấy”.

KẺ DẪN ĐƯỜNG KẺ MÙ

“Một người trung bình thường đầu tư hết 95% bằng mắt của họ mà chỉ có 5% bằng đầu óc”, người bố giàu nói. “Nếu con muốn trở thành một tay chuyên nghiệp ở nhóm C và Đ trong tứ đồ, con phải tập luyện sao cho con chỉ dùng 5% bằng mắt và 95% bằng đầu óc của con”. Người bố giàu tiếp tục giải thích rằng những người luyện trí óc họ để nhìn thấy tiền bạc sẽ có một sức mạnh to lớn hơn những người không thấy bằng đầu óc.

Người rất quan tâm đến những người tư vấn tài chánh cho tôi. Người giải thích: “Nguyên nhân phần lớn mọi người cứ gặp khó khăn về tài chánh là vì họ nghe theo tư vấn của những người vốn không biết gì về tiền bạc một cách trí óc cả. Đó cũng giống như câu chuyện ngụ ngôn kẻ mù dẫn đường cho kẻ đui vậy. Nếu con muốn tiền bạc đến với con, con phải cần biết cách chăm sóc chúng. Nếu tiền bạc không nằm trong đầu con trước hết, chúng sẽ không chịu nằm trong tay con đâu con ạ. Và một khi con không giữ được tiền bạc, thế thì tiền và những người có tiền sẽ xa lánh con”.

HÃY LUYỆN BỘ NÃO CỦA BẠN ĐỂ NH THẤY TIỀN

Như vậy đâu là bước đầu tiên trong việc luyện tập bộ não của mình để nhìn thấy tiền bạc? Câu trả lời chẳng có gì khó. Đó chính là sự hiểu biết về tài chánh, bắt đầu bằng khả năng hiểu biết những dòng chữ, những con số trong thế giới tài chánh. Nếu bạn không hiểu biết những thông tin đó, sẽ chẳng khác nào bạn đang nói bằng một ngôn ngữ xa lạ. Và trong mọi trường hợp, mỗi nhóm người trên tứ đồ đều có ngôn ngữ riêng của họ.

Nếu bạn nhìn vào Kim tứ đồ, mỗi phần của tứ đồ giống như mỗi một quốc gia riêng biệt. Họ không sử dụng cùng một ngôn ngữ, và nếu bạn không hiểu được ngôn ngữ của họ bạn sẽ không thể nào hiểu được những con số.

Chẳng hạn, nếu một bác sĩ nói, “Tâm thu của anh là 120 và tâm trương của anh là 80”, điều đó tốt hay xấu? Bao nhiêu đó đủ cho bạn biết về tình trạng sức khỏe của mình không? Câu trả lời dĩ nhiên là “không”, nhưng đó lại là điểm bắt đầu.

Cũng chẳng khác nào khi bạn nói, “Cổ phiếu của tôi có P/E là 12, và căn nhà cho thuê của tôi có mức lãi vay trần là 12”. Bao nhiêu đó có đủ cho tôi biết về sự giàu có của tôi hay không? Câu trả lời cũng lại là “không”, thế nhưng đó chính là điểm khởi sự. Tối thiểu chúng ta cũng đang sử dụng cùng một ngôn ngữ, cùng một con số. Và đó chính là điểm bắt đầu của sự hiểu biết tài chánh vốn là nền tảng của sự thông minh tài chánh. Điểm bắt đầu với sự hiểu biết về ngôn ngữ và con số.

Vị bác sĩ từ vị trí trong nhóm T, trong khi người khác nói từ vị trí nhóm Đ. Những lời nói và những con số của những người ấy chẳng khác nào như những ngôn ngữ khác biệt.

Tôi không đồng ý khi có người nói với tôi, “Phải có tiền mới kiếm được tiền”.

Theo tôi, khác nhau tạo ra tiền từ tiền được bắt đầu từ sự hiểu biết về những dòng chữ, những con số. Cũng như người bố giàu của tôi hay nói, “Nếu tiền bạc không nằm trong đầu con trước hết, chúng sẽ không chịu nằm trong tay con đâu”.

BIẾT ĐÂU LÀ RỦI RO THỰC SỰ

Bước thứ hai trong việc luyện tập là học cách nhận ra rủi ro thực sự nằm ở đâu. Khi mọi người bảo tôi đó là một đầu tư rủi ro, tôi chỉ nói, “Đầu tư không rủi ro. Không hiểu biết mới là rủi ro”.

Chuyện đầu tư cũng giống như chuyện lái máy bay vậy.

Khi bạn học ở một trường lái máy bay và có nhiều năm kinh nghiệm, chuyến bay sẽ trở nên thú vị và hào hứng. Nhưng nếu bạn chưa bao giờ học bay, tôi khuyên bạn nên để cho người khác lái máy bay giùm bạn.

MỘT TƯ VẤN DỞ CHÍNH LÀ RỦI RO

Người bố giàu của tôi tin tưởng chắc chắn rằng chẳng có lời tư vấn tài chánh nào hay hơn cả. Người có đầu óc rất cởi mở và phóng khoáng. Người rất lịch thiệp và lắng nghe nhiều người. Nhưng cuối cùng, Người vẫn dựa vào chính sự thông minh tài chánh của mình khi ra quyết định: “Nếu con chẳng biết gì, thì chẳng có lời tư vấn tài chánh nào hay hơn cả. Nhưng nếu con không ph biệt được đâu là lời tư vấn hay, đâu là lời tư vấn dở, con sẽ gặp nhiều rủi ro lắm đấy”.

Người bố giàu tin tưởng chắc chắn rằng sở dĩ phần lớn mọi người gặp khó khăn việc tiền bạc là vì họ cứ dựa trên những kiến thức tài chánh được cha truyền con nối, và hầu như chẳng có ai xuất thân từ một gia đình nào khôn ngoan về tài chánh cả. “Lời khuyên dở chính là rủi ro, và hầu như những lời khuyên dở đều phát ra từ ở nhà”, Người thường nói. “Không phải vì những gì được nói, mà chính là vì những gì được làm kia. Trẻ con thường học bằng thí dụ nhiều hơn bằng câu chữ”.

NHỮNG NGƯỜI CỐ VẤN CHẲNG KHÔN NGOAN NHIỀU HƠN BẠN ĐÂU

Người bố giàu nói, “Những người tư vấn cho con vốn chẳng khôn ngoan hơn con bao nhiêu. Nếu con không khôn ngoan, họ có thể tư vấn cho con được nhiều như thế. Nếu con có hiểu biết cặn kẽ về tài chánh, họ sẽ tư vấn cho con những cách phức tạp và tinh vi hơn. Còn nếu con không biết gì nhiều về tài chánh, theo luật, họ chỉ tư vấn cho con những chiến lược tài chánh căn bản an toàn và đảm bảo. Nếu con là một tay đầu tư nghiệp dư, họ chỉ có thể khuyên con cách đầu tư ít rủi ro và mức lời thấp. Thường thường, họ sẽ đề nghị cách đầu tư “đa dạng hóa”, với những người đầu tư không chuyên. Rất ít người cố vấn chịu bỏ thời giờ dạy cho con. Thời gian của họ là tiền bạc. Cho nên nếu con chịu khó tìm tòi hiểu biết nhiều hơn về tài chánh và biết cách quản lý tiền của con, sẽ có một chuyên gia cố vấn tư vấn cho con những chiến lược đầu tư mà rất ít người biết đến. Nhưng trước hết, con phải tự lo học hỏi lấy. Và hãy luôn luônngười cố vấn chỉ khôn ngoan như con mà thôi”.

NGÂN HÀNG CÓ NÓI DỐI BẠN KHÔNG

Người bố giàu quan hệ làm ăn với nhiều chuyên gia ngân hàng, họ là một phần quan trọng trong đội ngũ tài chánh của Người. Trong khi Người có nhiều người bạn thân và đáng kính trọng trong lĩnh vực ngân hàng, Người luôn cảm thấy mình phải tự chăm sóc lấy cho mình, cũng như Người thừa biết các ngân hàng luôn đặt lợi ích của họ lên trên hết.

Sau kinh nghiệm đầu tư năm 1974, Người đã hỏi tôi câu này: “Khi ngân hàng bảo ngôi nhà là tài sản của con, họ có nói thật với con không?”.

HỌ KHÔNG NÓI DỐI... HỌ CHỈ KHÔNG CHO CON BIẾT SỰ THỰC

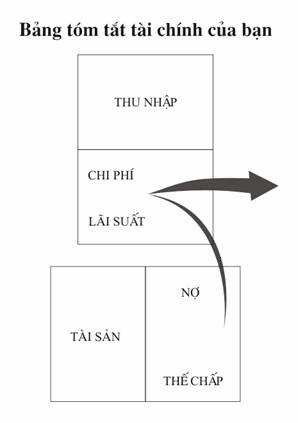

Sự thực là, khi ngân hàng bảo ngôi nhà là tài sản của bạn, họ không có ý nói dối với bạn. Họ chỉ không cho bạn biết toàn bộ sự thực. Trong khi căn nhà của bạn là tài sản, họ đơn giản chỉ không nói tài sản đó là của ai. Mà đó chính là tài sản của ngân hàng. Bạn có nhớ lại định nghĩa của người bố giàu về tài sản và về nợ từ quyển sách trước không.

“Tài sản bỏ tiền vào túi của bạn.

Nợ lấy tiền của bạn ra khỏi túi”.

Những người ở phía bên trái tứ đồ thực sự không biết về sự khác nhau đó. Phần lớn họ đều cảm thấy hài lòng trong công việc ổn định của mình, có một ngôi nhà đẹp đẽ mà họ nghĩ thuộc về họ. Họ cảm thấy hãnh diện và nghĩ là tài sản đó nằm trong sự kiểm soát của họ. Sẽ không có ai lấy mất căn nhà đó đi một khi họ trả nợ đều đặn mỗi tháng.

Nhưng những người ở phía bên phải tứ đồ biết sự khác nhau đó. Hiểu biết về tài chánh và thông minh về tiền bạc có nghĩa là có thể thấy được toàn bộ bức tranh hoạt động của đồng tiền. Những người khôn ngoan về tiền bạc biết rõ rằng tài sản thế chấp không phải là tài sản mà là nợ trên bảng cân đối tài chính của mình. Trong khi đó, cũng cùng tài sản thế chấp đó lại là tài sản trên bảng cân đối tài chính của ngân hàng, chứ không phải của bạn.

Bất cứ ai có kiến thức về kế toán cũng đều biết bảng cân đối tài sản và nợ phải cân bằng. Nhưng nó sẽ cân bằng ở đâu kia chứ? Bảng cân đối tài chánh của bạn thực sự không hề cân bằng. Nếu bạn chịu khó nhìn vào bảng cân đối của ngân hàng, bạn sẽ thấy những con số đã nói lên câu chuyện gì.

Bây giờ thì bảng cân đối ấy hoàn toàn cân bằng, và hoàn toàn có nghĩa. Đó chính là kế toán của thế giới C và Đ. Nhưng điều đó sẽ không được dạy trong môn kế toán căn bản. Trong kế toán, bạn chỉ biết cách trình bày “giá trị” căn nhà bạn là tài sản và tài sản thế chấp là nợ. Điều quan trọng khác cần lưu ý là “giá trị” căn nhà của bạn chỉ là một ý kiến đánh giá thường thay đổi lên xuống theo thị trường, trong khi trị giá tài sản thế chấp (hay nợ vay mượn) lại không hề bị ảnh hưởng bởi biến động thị trường. Đối với một người nhóm C hay Đ, “trị” căn nhà của bạn không phải là tài sản bởi vì nó không tạo ra nguồn tiền mặt thu nhập cho bạn.

CHUYỆN GÌ XẢY RA NẾU BẠN TRẢ HẾT NỢ THẾ CHẤP?

Nhiều người hỏi tôi: “Chuyện gì xảy ra sau khi tôi trả hết nợ thế chấp? Có phải ngôi nhà sẽ trở thành tài sản của tôi không?”.

Và tôi đáp: “Trong phần lớn trường hợp, câu trả lời vẫn là “không”. Căn nhà vẫn là nợ”.

Có nhiều lý do để giải thích. Một lý do là việc bảo trì và giữ căn nhà được tốt. Ngôi nhà cũng giống như chiếc xe vậy. Cho dù bạn hoàn toàn làm chủ sở hữu, bạn vẫn phải chi tiền để vận hành nó, và khi có một bộ phận nào đó hư hại sẽ có nguy cơ toàn bộ bị hỏng nặng. Trong phần lớn trường hợp, mọi người phải trả chi phí sửa chữa cho căn nhà và chiếc xe của họ từ những đồng thu nhập sau thuế. Người trong nhóm C và Đ chỉ coi một căn nhà là tài sản của họ khi căn nhà đó tạo ra nguồn thu nhập của họ.

Nhưng lý do chính là, cho dù bạn trả hết nợ thế chấp, căn nhà vẫn là nợ vì bạn thực sự không làm chủ sở hữu nó hoàn toàn. Chính phủ vẫn sẽ đánh thuế bạn khi bạn làm chủ nó. Cứ thử đừng trả thuế nhà xem sao, bạn sẽ biết ngay ai là người chủ thực sự căn nhà của bạn.

ĐỊNH NGHĨA ĐỊA ỐC

Xin lặp lại lần nữa với các bạn: Để có thể nhìn thấy đồng tiền, bạn cần phải tập nhìn thấy nó bằng đầu óc của mình chứ không phải bằng mắt. Và để luyện tập trí óc cho mình, bạn cần phải hiểu thực sự của những từ ngữ và những con số.

Giờ đây, bạn đã biết sự khác nhau giữa một tài sản và một khoản nợ. Từ “thế chấp” đồng nghĩa với “sự chấp nhận đến chết”, trong khi từ “vay” đồng nghĩa với sự trừng phạt. Bạn sẽ biết nguồn gốc của từ “địa ốc” và một công cụ tài chánh thông dụng gọi “đầu tư dẫn xuất”[10]. Nhiều người cho rằng hình thức “đầu tư dẫn xuất” này mới xuất hiện, nhưng thực tế nó đã nảy sinh cách đây tương đối lâu.

Định nghĩa đơn giản của “đầu tư dẫn xuất” là “một vật gì đó phát sinh từ một vật khác”. Một ví dụ về một “dẫn xuất” là nước cam bởi vì nước cam là kết quả dẫn xuất của trái cam.

Địa ốc có từ tiếng Anh là “real estate”. Trước đây tôi cứ tưởng chữ “real” là thực, là một cái gì đó hữu hình. Người bố giàu giải thích cho tôi biết chữ “real” ấy có nguồn gốc từ tiếng Tây Ban Nha, nghĩa là hoàng gia (royal). Chẳng hạn, cụm từ “El Camino Real” có nghĩa là con đường của hoàng gia. “Real estate” – địa ốc, có nghĩa thực sự là “bất động sản của hoàng gia”.

Một khi thời đại Nông nghiệp chấm dứt và thời đại Công nghiệp bắt đầu vào khoảng năm 1500, quyền lực không còn dựa vào đất đai và kinh tế nông nghiệp. Các vị vua nhận ra rằng họ phải thay đổi ngay bằng cách cải tổ luật đất đai, cho phép nông dân sở hữu đất. Như vậy, các hoàng gia đã tạo ra công cụ dẫn xuất, chẳng hạn như “thuế” đánh trên quy định sở hữu đất đai, hay “thế chấp” như một cách cho phép người dân vay mượn để mua đất. Thuế và thế chấp đều là công cụ dẫn xuất bởi vì chúng được tạo ra từ đất đai. Ngân hàng của bạn không gọi thế chấp là dẫn xuất, mà họ nói là được “đảm bảo” bằng đất đai. Đều cùng một nghĩa, nhưng chỉ có từ ngữ là khác. Cho nên một khi các vị vua nhận thấy tiền bạc không còn nằm dưới hình thức đất đai mà dưới hình thức “dẫn xuất” được tạo ra từ đất đai, họ đã dựng lên các ngân hàng để thực hiện chuyện kinh doanh mỗi lúc một tăng đó. Ngày nay, đất đai vẫn còn được gọi là “real estate” bởi vì dù bạn trả bao nhiêu tiền đi chăng nữa, mảnh đất đó vẫn không thuộc về bạn, mà thuộc quyền sở hữu của các “hoàng gia”.

LÃI SUẤT CHO VAY THỰC SỰ CỦA BẠN LÀ BAO NHIÊU?

Người bố giàu thường hay kỳ kèo mỗi điểm lãi suất mà Người phải trả khi mượn nợ. Người đã từng hỏi tôi: “Khi ngân hàng bảo với con mức lãi suất vay là bao nhiêu đó, con có tin là họ nói thiệt không?” Nếu bạn biết đọc những con số, bạn sẽ thấy là không.

Chẳng hạn bạn mua một căn nhà trị giá 100.000 đô. Bạn trả trước 20.000 đô và mượn ngân hàng số tiền 80.000 đô còn lại ở mức lãi suất 8% hàng năm, với thời hạn vay là 30 năm.

Sau 5 năm, bạn sẽ trả tổng cộng cho ngân hàng là 35.220 đô, trong đó hết 31.276 đô là lãi suất, và chỉ có 3.944 để trả nợ gốc.

Nếu bạn trả số nợ ròng rã suốt 30 năm, bạn sẽ trả một khoản gồm lãi suất và nợ gốc tổng cộng là 211.323 đô. Nếu đem số này trừ đi số tiền bạn mượn ban đầu là 80.000 đô, bạn đã trả một khoản lãi suất tới 131.323

Hơn nữa, số tiền bạn trả 211.323 đô đó chưa bao gồm tiền thuế nhà và bảo hiểm vay.

Buồn cười ở chỗ, số tiền lãi vay 131.323 đô không bằng mức lãi suất 8% trên số nợ 80.000 đô, mà thực tế nó lên tới 160% trong thời hạn 30 năm. Như tôi đã nói, ngân hàng không nói dối bạn, mà họ chỉ không cho bạn biết toàn bộ thực sự. Và nếu bạn không biết đọc hiểu những con số, bạn sẽ không bao giờ biết điều đó. Dĩ nhiên, nếu bạn thấy hài lòng với ngôi nhà của mình, bạn sẽ chẳng thèm quan tâm tới. Thế nhưng, ngân hàng biết chắc trong một vài năm sau này, bạn sẽ muốn ngôi nhà mới, to hơn, nhỏ hơn, hay một ngôi nhà nghỉ mát, hay đi vay lại bằng nợ thế chấp. Các ngân hàng biết rõ điều đó, và trong thực tế, họ chủ yếu trông mong vào điều đó.

TRUNG BÌNH TÍNH

Trong ngành công nghiệp ngân hàng khoảng thời gian trung bình 7 năm được dùng làm tuổi thọ dự đoán cho một nợ thế chấp. Điều đó có nghĩa là các ngân hàng dự tính một người trung bình cứ cách 7 năm sẽ tìm mua một ngôi nhà mới, hay xin vay mượn lại. Và điều đó đối với thí dụ trên, có nghĩa là ngân hàng dự tính cứ sau mỗi 7 năm, họ sẽ thu lại được số tiền cho vay 80.000 đô cộng thêm khoản lãi suất vay 43.291 đô.

Và đó chính là lý do tại sao khoản nợ ấy được gọi là thế chấp. Tiếng Anh là “mortage”, vốn xuất xứ từ tiếng Pháp là “mortir” – nghĩa là “sự chấp nhận đến chết”. Thực tế là hầu hết mọi người vẫn sẽ tiếp tục làm việc cần cù, được tăng lương và mua nhà mới... với những khoản nợ thế chấp mới. Trên hết, chính phủ lại cho giảm thuế để khuyến khích người dân mua những căn nhà đắt tiền hơn, và điều đó sẽ đem lại nhiều thuế bất động sản hơn cho chính phủ. Và bạnừng quên tiền bảo hiểm mà mỗi công ty cho vay thế chấp đều yêu cầu bắt buộc bạn trả khi mượn nợ thế chấp từ họ.

Như tôi đã trình bày, khi các ngân hàng bảo ngôi nhà của bạn là tài sản, họ không nói dối với bạn. Khi chính phủ cho phép bạn được giảm thuế vì mắc nợ, ngôi nhà không còn là tài sản bởi vì nó liên quan đến tương lai tài chánh của bạn. Chính phủ cũng quan tâm đến tương lai tài chánh của chính mình chứ. Cho nên khi ngân hàng, kế toán viên, luật sư hay giáo viên của bạn bảo với bạn ngôi nhà là tài sản, họ đã không nói được một điều hết sức quan trọng: ngôi nhà ấy là của ai.

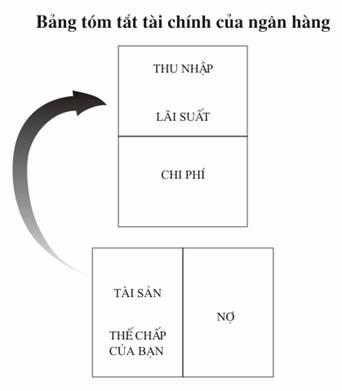

THẾ CÒN TIỀN TIẾT KIỆM ĐÓ CÓ PHẢI LÀ TÀI SẢN KHÔNG?

Tiền tiết kiệm của bạn là tài sản, và đó là điều tốt phải không bạn. Thế nhưng, một khi bạn học hiểu các báo cáo tài chánh, bạn sẽ nhìn thấy được toàn bộ câu chuyện. Trong khi tiền tiết kiệm chính là tài sản của bạn, đối với bảng cân đối tài chánh của ngân hàng, tài sản đó của bạn lại là nợ của ngân hàng. Sơ đồ dưới đây trình bày điều đó.

Tại sao tiền tiết kiệm của bạn lại là nợ của ngân hàng? Bởi vì họ phải trả bạn lãi suất, và họ phải tốn tiền để canh giữ tiền của bạn.

Nếu bạn thấy được cốt lõi bản chất của những hình vẽ minh họa đó, bạn có thể bắt đầu hiểu được tại sao không thể nhìn thấy trò chơi tiền bạc bằng mắt của mình.

TẠI SAO BẠN KHÔNG ĐƯỢC GIẢM THUẾ CHO VIỆC TIẾT KIỆM

Nếu tinh ý, bạn sẽ thấy khi bạn mua nhà và mắc nợ bạn sẽ được giảm thuế, nhưng lại không được như vậy khi bạn tiết kiệm tiền. Bạn có bao giờ thắc mắc tại sao không?

Tôi không có câu trả lời chính xác, nhưng tôi có thể suy luận như thế này. Một lý do chính là vì tiền tiết kiệm của bạn là nợ đối với ngân hàng. Vậy thì lý gì các ngân hàng lại đi yêu cầu chính phủ thông qua một đạo luật khuyến khích bạn bỏ tiền vào ngân hàng của họ trong khi số tiền ấy là những khoản nợ họ phải gánh?

CÁC NGÂN HÀNG KHÔNG CẦN TIỀN TIẾT KIỆM CỦA BẠN

Bên cạnh đó, các ngân hàng thực sự không cần đến tiền tiết kiệm của bạn. Họ không cần nhiều tiền gởi bởi vì họ có thể làm tăng số tiền lên tới cả chục lần. Nếu bạn gởi 1 đô vào ngân hàng, luật pháp cho phép ngân hàng vay ra 10 đô, và tùy thuộc mức trần dự trữ do ngân hàng trung ương quy định, họ có thể cho vay tới 20 đô. Điều đó chẳng khác nào 1 đô của bạn tự dưng biến thành 10 đô hay hơn. Cứ như ảo thuật vậy, phải không bạn? Khi người bố giàu chỉ cho tôi thấy điều đó, tôi trở nên say mê với ý tưởng. Lúc ấy, tôi biết tôi sẽ mong muốn làm chủ một ngân hàng, và sẽ không đi học chỉ để trở thành một người làm công cho ngân hàng

Trên hết, ngân hàng chỉ trả cho bạn mức lãi suất 5% trên 1 đô đó của bạn. Với tư cách là khách hàng, bạn cảm thấy an toàn bởi vì ngân hàng trả thêm tiền cho bạn trên số tiền bạn gởi họ. Các ngân hàng coi cảm giác an toàn đó của bạn là một điều tốt trong mối quan hệ khách hàng, bởi vì một khi bạn gởi tiền với họ, chắc chắn bạn sẽ một lần đến xin vay mượn với họ. Họ mong muốn bạn mượn tiền của họ lắm bởi vì họ có thể chặt đẹp số tiền vay của bạn ở mức lãi suất đến 9%. Trong khi bạn kiếm được 5% tiền lời trên 1 đô của mình, ngân hàng đã kiếm được 9% tiền lời trên 10 đô tạo ra từ 1 đô của bạn. Mới đây, tôi nhận được một thẻ tín dụng chỉ có mức lãi suất 8,9%, nhưng một khi bạn hiểu được những từ lóng luật in nhỏ xíu trên hợp đồng, bạn mới nhận ra được lãi suất thực sự là 23%. Khỏi cần nói, chắc chắn bạn sẽ cắt thẻ tín dụng ra làm đôi và gởi trả lại cho họ ngay, phải không?

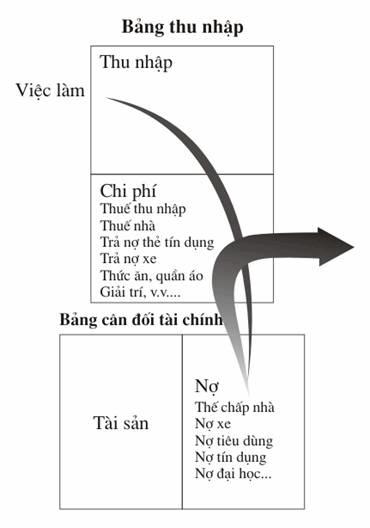

HỌ CŨNG SẼ LẤY MẤT TIỀN TIẾT KIỆM CỦA BẠN

Lý do khác họ không cần giảm thuế tiền tiết kiệm còn rõ ràng hơn nữa. Nếu bạn có thể đọc hiểu các con số, và thấy được hướng lưu chuyển của tiền bạc, bạn sẽ thấy ngay thế nào họ cũng lấy mất tiền tiết kiệm của bạn. Bởi vì số tiền tiết kiệm của bạn trong tài khoản ngân hàng sẽ lần lượt chạy ra dưới hình thức lãi suất để trả những khoản nợ thế chấp hay thẻ tín dụng của bạn. Dòng lưu chuyển ấy được minh họa như thế này:

Và đó là lý do tại sao họ không cần vận động chính phủ cho phép bạn được giảm thuế trên tiền tiết kiệm của bạn. Trước sau gì, họ cũng lấy hết tiền tiết kiệm của bạn dưới hình thức lãi suất bạn phải trả trên nợ bạn vay.

Các chính trị gia cũng sẽ không làm đảo ngược cơ chế ấy bởi vì các ngân hàng, các công ty bảo hiểm, ngành công nghiệp xây dựng, các nhà môi giới cũng như nhiều tay chơi khác đã bỏ rất nhiều tiền ủng hộ các cuộc vận động bầu cử, và các chính trị gia biết rõ tên gọi của trò chơi đó.

TÊN GỌI CỦA TRÒ CHƠI

Vào năm 1974, người bố giàu rất buồn bởi vì tôi đã bị chính cuộc chơi chọi lại tôi mà tôi không biết. Tôi mua một mảnh địa ốc và chịu lỗ, mà cứ tin rằng mình đang ở trên thế thượng phong.

“Ta rất mừng khi con chịu bắt đầu trò chơi đó”, người bố giàu nói. “Nhưng bởi vì chưa có ai cho con biết trò chơi đó, cho nên con đã bị lôi kéo ngay vào đội thua cuộc”.

Sau đó, Người tiếp tục giải thích các luạt chơi cơ bản. “Tên gọi của trò chơi tiền bạc chính là “Ai nợ ai?”.

Người nói một khi tôi hiểu được trò chơi, tôi sẽ chơi tốt hơn thay vì chỉ là một kẻ chơi để cho cả trò chơi nghiền nát mình.

CON CÀNG NỢ NHIỀU CHỪNG NÀO, CON CÀNG NGHÈO CHỪNG ĐÓ

“Con càng nợ nhiều người chừng nào, con càng nghèo chừng nấy”, người bố giàu nói, “Và càng có nhiều người nợ con, thì con càng giàu chừng ấy. Đó chính là cuộc chơi”.

Như tôi đã nói, tôi luôn mở rộng đầu óc của mình. Cho nên tôi ngồi im lặng và đợi Người giải thích. Người không nói với vẻ ác ý, mà chỉ giải thích trò chơi mà Người đã hiểu được nó.

“Chúng ta ai cũng nợ một người nào đó. Vấn đề nảy sinh khi món nợ vượt quá sự kiểm soát. Điều không may là những người nghèo trên thế giới này luôn bị cuộc chơi đó đè nát họ, và họ không thể nào mắc nợ nhiều hơn được nữa. Điều đó cũng tương tự với những nước nghèo. Thế giới chỉ lấy đi của người nghèo, kẻ yếu, hay những kẻ không có hiểu biết về tài chánh. Nếu con mắc nợ quá nhiều, đời sẽ lấy hết mọi thứ con có... thời giờ của con, công việc, ngôi nhà, cuộc sống, lòng tự tin của con, và tước đoạt luôn cả lòng tự trọng của chính con nếu con buông xuôi và phó mặc tất cả. Ta không tạo ra trò chơi này con ạ, ta không phải là kẻ đặt ra luật chơi, mà chỉ biết trò chơi diễn ra như thế nào để ta có thể chơi một cách tốt đẹp nhất. Ta sẽ giải thích trò chơi cho con. Ta muốn con học cách chơi đó, để rồi khi con làm chủ cuộc chơi, con có thể quyết định làm gì với những điều con biết”.

TIỀN LÀ NỢ

Người bố giàu tiếp tục giải thích rằng ngay cả đồng đô-la cũng không phải là một công cụ vốn sở hữu, mà chỉ là một hình thức nợ. Mỗi tờ bạc trước đây được bảo chứng bằng vàng hay bạc, nhưng giờ đây chẳng khác nào tờ giấy nợ mà những công dân đóng thuế của quốc gia in ra tờ bạc đó phải trả. Chừng nào cả thế còn tin tưởng những người Mỹ sẽ làm việc và trả nợ những tờ giấy nợ dưới hình thức đồng đô-la làm ăn, thì cả thế giới vẫn còn tín nhiệm và coi trọng đồng đô-la Mỹ. Nếu yếu tố chủ chốt của đồng tiền – lòng tin – đột nhiên không còn nữa, cả nền kinh tế thế giới sẽ sụp đổ như đống giấy vụn... và đâu phải chỉ một lần trong lịch sử thế giới, kinh tế toàn cầu đã chao đảo và suy sụp.

Lấy ví dụ đồng mác Đức trong thời kỳ chính phủ Weimar cầm quyền trở nên hoàn toàn vô giá trị ngay trước Đại thế chiến thứ hai. Có một câu chuyện kể rằng một phụ nữ đẩy một chiếc xe cút kít đầy ắp tiền chỉ đổi lấy một ổ bánh mì. Khi bà tay quay lưng đi, một kẻ khác lấy mất chiếc xe cút kít của bà ta và để hàng đống đồng mác tung tóe trên đường.

Đó là lý do tại sao mà đồng tiền ngày nay còn được gọi là tiền “giấy” (fiat money), tức là tờ giấy bạc đó không đổi được một vật hữu hình nào đó như vàng hay bạc. Tiền chỉ tồn tại một khi người dân có lòng tin vào sự quản lý tài chánh của chính phủ trong việc bảo vệ giá trị của nó. Một định nghĩa khác của chữ “fiat” còn là một “sắc lệnh độc tài do một người hay một nhóm người có quyền ban hành”.

Ngày nay, phần lớn nên kinh tế toàn cầu đều dựa trên nợ và lòng tin. Một khi tất cả chúng ta vẫn còn nắm tay nhau và không ai phá vỡ vòng tay ấy, mọi thứ sẽ tốt đẹp. Riêng đối với tôi, chữ “tốt đẹp” ấy còn có nghĩa là một “trạng thái cảm giác không an toàn cả về thần kinh lẫn cảm xúc”[11].

“AI NỢ CON”

Trả lại năm 1974 khi tôi đang học hỏi cách đầu tư một căn nhà trị giá 56.000 đô, người bố giàu đã dạy tôi một bài học quan trọng trong việc sắp xếp những khoản đầu tư.

“Ai nợ ai là tên của trò chơi con ạ”, người bố giàu nói. “Một kẻ nào đó vừa đẩy nợ cho con. Điều đó chẳng khác nào đi ăn tối với 10 người bạn. Con đi vào phòng vệ sinh một chút, và đến khi trở ra, 10 người bạn của con đã biến đâu mất và để lại hóa đơn cho con thanh toán. Nếu con muốn chơi trò chơi đó, tốt nhất con hãy nên tìm hiểu trò chơi trước, biết rõ luật chơi, sử dụng một thứ ngôn ngữ và hiểu rõ những ai con sẽ chơi cùng. Nếu con không hiểu những điều đó, thay vì con là người chơi, con sẽ trở thành mục tiêu của trò chơi đó con ạ”.

ĐÓ CHỈ LÀ MỘT CUỘC CHƠI

Lúc đầu tôi rất giận với những lời nói của người bố giàu... thế nhưng tôi đã cố nhẫn nại để lắng nghe và để hiểu biết những gì Người muốn nói. Cuối cùng, Người dùng một thí dụ giúp tôi nắm được vấn đề. “Con thích chơi bóng đá chứ?”, Người hỏi.

Tôi gật đầu.

“Tiền bạc là trò chơi của ta”, người bố giàu nói. “Ta rất yêu thích trò chơi đó”.

“Nhưng nhiều người không nghĩ tiền là trò chơi đâu bố à”, tôi nói.

“Đúng con ạ”, Người trả lời. “Đối với hầu hết mọi người, đó là sự sống còn của họ. Tiền bạc là một trò chơi mà họ bị bắt buộc phải tham gia, và họ rất ghét nó. Điều là một khi chúng ta càng văn minh chừng nào, thì tiền bạc càng trở nên một phần không thể tách rời cuộc sống của chúng ta chừng nấy”.

Người bố giàu đã vẽ lại Kim tứ đồ cho tôi.

“Hãy coi tứ đồ đó chẳng khác gì sân quần vợt hay sân banh. Nếu con muốn tham gia vào trò chơi tiền bạc, con sẽ muốn vào đội nào? Đội L, T, C hay Đ? Hay con muốn chơi ở bên sân nào – sân bên trái hay bên phải?”

NẾU CON CHẤP NHẬN NỢ VÀ RỦI RO, CON PHẢI ĐƯỢC TRẢ LẠI XỨNG ĐÁNG

“Tốt”, người bố giàu nói. “Và đó là lý do tại sao con không thể nào đi ra ngoài đó chơi được nếu con cứ tin vào một kẻ bán hàng, tin việc con lỗ mỗi tháng 150 đô trong 30 năm là một mối đầu tư hời bởi vì chính phủ sẽ cho con giảm thuế vì mất tiền, và tin điều ông ta nói là giá địa ốc sẽ tăng. Con sẽ không thể nào chơi được nếu con còn bám vào kiểu suy nghĩ như thế con ạ. Có thể tất cả những điều ông ta nói là đúng, nhưng đó không phải là cách chơi của những người ở phía bên phải tứ đồ. Một kẻ nào đó xúi con mắc nợ, chấp nhận mọi rủi ro, và trả tiền cho hành động đó. Những người ở phía bên trái có thể coi hành động đó là khôn ngoan, nhưng những người bên phải thì không hề con ạ”.

Tôi khẽ rùng mình.

“Hãy coi cách lập luận của ta”, Người tiếp tục, “Con chấp nhận giá 56.000 đô cho một căn hộ trên tầng cao. Con ký nợ. Con chấp nhận rủi ro. Kẻ thuê ở giá thấ hơn mức thị trường. Điều đó có nghĩa là con đang chu cấp cho kẻ ấy vào ở trong căn hộ con mua. Con thấy điều đó có hợp lý không?”

Tôi lắc đầu. “Không bố ạ”.

“Còn đây là cách ta chơi. Từ đây trở đi, nếu con muốn chấp nhận nợ và rủi ro, con phải được trả lại xứng đáng. Hiểu chứ?”

Tôi gật đầu.

“Kiếm tiền phải là một chuyện hợp lô-gíc và dễ hiểu”, người bố giàu nói. “Nó không phải như môn khoa học về tên lửa. Điều không may là khi đề cập đến tiền bạc, tính hợp lý và dễ hiểu lại trở nên hiếm hoi. Một ngân hàng bảo anh cứ việc vay nợ đi, chính phủ sẽ cho anh giảm thuế mà bản thân việc đó hoàn toàn không có nghĩa gì về mặt kinh tế học cơ bản. Một người địa ốc xúi anh cứ ký nợ đi bởi vì anh kiếm được một người trả tiền thuê nhà rẻ hơn tiền trả nợ hàng tháng của anh, bởi vì anh ta nghĩ là giá bất động sản sẽ tăng lên vùn vụt. Nếu những điều đó con thấy hợp lý, thế thì ta chẳng có gì để cùng chia sẻ với con nữa cả”.

Tôi chỉ đứng lặng yên ở đó. Tôi nghe hết những gì Người nói, và tôi tự nhận với chính mình là cảm xúc phấn khích về ảo giác một mối đầu tư hời đã quăng hết mọi lý luận, suy nghĩ của tôi ra khỏi đầu. Tôi không thể phân tích lợi hại của mối đầu tư ấy. Bởi vì mối ấy “trông có vẻ” hời, tôi đã để mình bị lôi tuột đi bằng những cảm xúc tham lam và khích động, cho nên tôi không thể nào lắng nghe những gì mà các con số hay từ ngữ muốn nói với tôi.

Người bố giàu sau đó đã dạy cho tôi một quy tắc quan trọng mà Người bao giờ cũng dùng nói “Lời con kiếm được là lúc con mua... chứ không phải lúc con bán”. width="24" align="justify">Người bố giàu luôn chắc chắn với những khoản nợ hay rủi ro mà Người phải chấp nhận, phải có ý nghĩa nào đó vào lúc Người quyết định mua, phải có ý nghĩa khi nền kinh tế đang xuống dốc hay đi lên. Người không bao giờ đầu tư chỉ để lợi dụng những sơ hở trong luật thuế hay dựa trên những tiên đoán mơ hồ về tương lai. Một khoản đầu tư phải luôn có hời về mặt kinh tế cả trong lúc tốt và xấu.

Tôi bắt đầu hiểu được trò chơi tiền bạc mà Người đã nhìn thấy. Trò chơi tiền bạc chính là thấy những người khác nợ mình và cẩn thận khi mình mắc nợ một ai đó. Cho đến giờ này, tôi vẫn còn luôn nghe những lời Người nói, “Nếu con chấp nhận nợ và rủi ro, con phải đảm bảo được trả lại xứng đáng”.

Người bố giàu cũng mắc nợ, nhưng Người rất cẩn thận khi phải chấp nhận nó. “Hãy cẩn thận khi con nhận nợ con à”, Người khuyên tôi. “Nếu con đi vay mượn cá nhân, đừng bao giờ mượn nhiều. Còn nếu con đi vay nhiều, hãy đảm bảo có một kẻ khác sẽ trả nợ đó cho con”.

Người nhìn thấy cuộc chơi tiền bạc và nợ nần xảy ra với tất cả mọi người, với anh và cả với tôi. Trò chơi diễn ra không ngừng trong mọi chuyện kinh doanh, và trên tất cả các quốc gia trên thế giới. Người coi đó chỉ là một trò chơi. Thế nhưng với hầu hết mọi người, tiền bạc không phải là trò chơi. Nhiều người còn coi tiền bạc là sự sống còn của chính mình, của cuộc đời mình. Và bởi vì không có ai giải thích trò chơi đó với họ, họ đành phải tin lời các ngân hàng bảo căn nhà của họ là tài sản.

SỰ KHÁC NHAU QUAN TRỌNG GIỮA THỰC TẾ VÀ Ý KIẾN

Người bố giàu tiếp tục bài học. “Nếu con muốn thành công ở phía bên phải, khi đề cập đến tiền bạc, con phải biết được sự khác nhau giữa thực tế và ý kiến chủ quan. Con không thể mù quáng tin theo những lời khuyên tài chánh của những người ở phía bên trái tứ đồ. Con phải hiểu được những con số. Con phải biết được thực tế như thế nào. Và những con số sẽ cho con biết được sự thực. Sự tồn tại tài chánh của con phải dựa vào thực tế, chứ không phải những ý kiến của người bạn này hay người bạn kia của con”.

“Con không hiểu. Tại sao sự khác nhau giữa một thực tế và một ý kiến lại quan trọng đến thế?”, tôi hỏi. “Cái nào tốt hơn cái nào?”.

“Không có cái nào tốt hơn cả”, Người trả lời. “Con chỉ cần biết khi nào là sự thực, khi nào là ý kiến chủ quan mà thôi”.

Tôi đứng yên không hiểu và hoàn toàn rối mù.

“Ngôi nhà của con trị giá bao nhiêu?” Người hỏi. Người hay dùng thí dụ để giúp tôi hiểu rõ vấn đề.

“Con biết”, tôi mau mắn đáp. “Bố mẹ của con cứ nghĩ tới chuyện bán đi, nên họ đã mời một chuyên viên địa ốc đến coi giá. Người ấy nói căn nhà của con trị giá 36.000 đô. Có nghĩa là bố con lời được 16.000 đô bởi vì bố con chỉ trả có 20.000 đô cách đây 5 năm”.

“Thế thì theo con, định giá của người đó với tính toán của bố con là thực tế hay chỉ là ý kiến chủ quan?”, Người hỏi.

Tôi suy nghĩ một hồi lâu và chợt hiểu ra điều Người muốn nói. “Cả hai đều là ý kiến, có đúng không hở bố?”.

Người gật đầu. “Giỏi lắm. Hầu hết mọi người cứ vật lộn với tiền bạc bởi vì họ suốt đời cứ dùng ý nghĩ của mình chứ không phải sự thực để quyết định một vấn đề gì đó liên quan đến tiền bạc”. Đó là những ý tưởng như: “Ngôi nhà của anh là tài sản”, “Bất động sản lúc nào cũng tăng giá”. “Đầu tư vào cổ phiếu của những công ty lớn là tốt nhất”, “Phải có tiền mới làm ra tiền”, “Cổ phiếu luôn có hời hơn địa ốc”, “Anh nên đa dạng hóa danh mục đầu tư của mình”, “Anh muốn làm giàu phải lươn lẹo”, “Đầu tư là rủi ro”, “Hãy chơi cho an toàn”.

Tôi ngồi xuống và lặng người suy nghĩ, nhận ra rằng phần lớn những gì tôi nghe về tiền bạc ở nhà mình chỉ là những ý kiến của mọi người chứ không phải là thực tế.

“Vàng có phải là tài sản không”, Người hỏi, cắt đứt dòng suy nghĩ của tôi.

“Vâng, dĩ nhiên rồi”, tôi trả lời. “Vàng mới là đồng tiền thực sự tồn tại với thử thách của thời gian”.

“Đấy con lại bị bẫy nữa rồi”, Người mỉm cười. “Con chỉ lặp lại ý kiến của người khác về tài sản mà không chịu xem xét sự thực”.

“Theo ta, vàng chỉ thực sự là tài sản khi con mua nó ở giá thấp hơn giá bán ra”, Người chậm rãi giải thích. “Nói cách khác, nếu con mua vàng với giá 100 đô và bán ra giá 200 đô, thế thì vàng là tài sản. Nhưng nếu con mua một lượng giá 200 đô và bán ra chỉ được 100 đô, trong giao dịch này vàng chỉ mang lại nợ cho con. Chính những con số tiền bạc thực sự trong giao dịch mới nói lên được sự thực. Thực tế là chính con mới là tài sản hay là nợ... bởi vì chính những quyết định của con mới làm cho vật này trở thành nợ hay trở thành tài sản. Đó là lý do tài sản kiến thức hiểu biết về tiền bạc là quan trọng. Ta đã từng chứng kiến rất nhiều người có một việc kinh doanh hết sức tuyệt vời, hay một mảnh địa ốc ngon ăn, nhưng lại quản lý kiểu nào làm cho mọi thứ đổ nhào và bết bát. Nhiều người cũng làm như thế với cuộc sống cá nhân của họ. Họ sử dụng những đồng tiền kiếm được cực khổ chỉ tạo ra một quãng đời còn lại đầy những nợ chồng chất”.

Tôi cảm thấy rối rắm và bị tổn thương chút ít trong lòng. Tôi muốn tranh luận lại với Người. Người bố giàu đang đùa giỡn với bộ não của tôi.

“Nhiều người bị khủng hoảng tài chánh vì không biết đâu là sự thực. Ngày nào ta cũng nghe nhiều câu chuyện đáng thương bị mất hết vốn liếng chỉ vì họ nghĩ một ý kiến là sự thực. Dĩ nhiên không có vấn đề gì khi sử dụng ý kiến của người khác làm quyết định tài chánh cho mình, nhưng con tốt hơn hết là nên phân biệt được sự khác nhau ấy. Hàng triệu, hàng triệu người hay quyết định những vấn đề sống còn của họ dựa trên những ý kiến được trao truyền từ thế hệ này sang thế hệ khác... để rồi họ cứ bị đánh đố tại sao họ vật lộn suốt dời với chuyện tiền bạc”.

“Những ý tưởng hay những ý kiến như thế nào hở bố?”, tôi hỏi.

Người bố giàu cười tủm tỉm một hồi trước khi cất tiếng “Ta sẽ cho con một số thí dụ những ý kiến mà tất cả chúng ta thường nghe nhiều nhất nhé”.

Người bố giàu bắt đầu liệt kê khi Người vẫn cười khúc khích với sự khôi hài đáng yêu nhất của con người. Ngày ấ những ví dụ Người đưa ra như thế này:

1. Bồ nên cưới anh ta. Anh ấy sẽ là một người chồng tốt.

2. Tìm một công việc ổn định và làm ở đó suốt đời.

3. Bác sĩ kiếm được nhiều tiền lắm đấy.

4. Họ có ngôi nhà to lắm. Chắc là họ giàu sụ.

5. Anh ấy có thân hình thật to lớn, chắc anh ấy khỏe lắm nhỉ.

6. Chiếc xe này thật tuyệt vời, rất phù hợp cho một phụ nữ lớn tuổi nhỏ bé.

7. Không bao giờ có đủ tiền để ai ai cũng giàu lên cả.

8. Trái đất thì bằng phẳng.

9. Con người chẳng bao giờ bay được cả.

10. Tên ấy thông minh hơn chị của nó.

11. Trái phiếu an toàn hơn cổ phiếu.

12. Người nào ngu lắm mới phạm lỗi.

13. Anh ta sẽ không bao giờ bán với giá thấp thế đâu.

14. Cô ta sẽ không bao giờ chịu đi chơi với tớ.

15. Đầu tư là rủi ro.

1 sẽ không bao giờ giàu nổi.

17. Tôi đã không đi học cho nên tôi không bao giờ hơn ai được cả.

18. Anh nên đa dạng hóa các khoản đầu tư của anh.

19. Anh không nên đa dạng hóa các khoản đầu tư của anh.

Người bố giàu cứ mải mê tiếp tục cho tới khi Người nhận ra tôi đã mệt nhoài với những thí dụ về ý kiến hay ý tưởng của Người.

“OK!” Tôi cuối cùng mở miệng. “Quá đủ với con rồi. Thế ý bố muốn nói là gì?”.

“Cứ nghĩ là con sẽ không chặn ta lại chứ”, Người mỉm cười. “Ý của ta là cuộc sống của hầu hết mọi người đều bị chi phối bởi ý kiến của họ, chứ không phải bằng sự thực hay thực tế. Muốn cuộc đời của mình thay đổi, người ấy cần thay đổi những ý tưởng của mình trước... và bắt đầu xem xét các sự kiện thực tế. Nếu con có thể đọc hiểu các báo cáo tài chánh, con có thể nhìn ra những sự thực không chỉ về sự thành công của một công ty. Và nếu con có thể đọc hiểu các báo cáo tài chánh, con có thể biết ngay một cá nhân đó đang làm ăn như thế nào, hơn là chỉ bằng suy đoán hay nghe theo ý kiến của người khác. Như ta đã nói, không có cái nào tốt hơn cái nào cả. Nếu con không thể chứng minh được một điều là sự thực, thế thì điều đó chỉ là ý kiến chủ quan. Sự mù quáng trong tiền bạc chính là khi một người không biết đọc những con số nên đành phải đi nghe theo ý kiến của người khác. Và sự điên rồ trong tiền bạc thường do việc sử dụng ý kiến mà cứ tưởng là sự thực. Nếu con muốn sống ở phía bên phải tứ đồ, con phải biết sự khác nhau giữa sự thực và ý kiến. Một vài bài học khác còn quan trọng hơn chuyện này align="justify">Tôi ngồi lặng yên cố hiểu những gì Người nói. Rõ ràng đó là một khái niệm hết sức đơn giản, nhưng bộ não của tôi lúc ấy quá nhỏ bé để tiếp thu được nó.

“Con có hiểu thế nào là sự siêng năng cần thiết[12] hay không?” Người bố giàu hỏi.

Tôi lắc đầu.

“Đó chỉ là nghĩa phân biệt đâu là ý kiến, đâu là thực tế. Khi nói đến tiền bạc, hầu hết mọi người hoặc là lười biếng hoặc là tìm những con đường tắt cho nên họ không có đủ sức siêng năng cần thiết. Còn có nhiều người khác sợ bị sai lầm đến nỗi họ quá siêng năng hơn mức cần thiết và chẳng làm gì cả. Trạng thái quá siêng năng dẫn đến sự tê liệt trong khả năng phân tích. Ý của ta là con phải biết cách sàng lọc giữa sự kiện và ý kiến, và từ đó quyết định cho chính con. Như ta đã nói, hầu hết mọi người ngày nay luôn gặp rắc rối tiền bạc chỉ vì họ dùng quá nhiều con đường tắt, đốt giai đoạn và quyết định những vấn đề tiền bạc trong cuộc sống dựa trên ý kiến, thường là ý tưởng của người nhóm L hay T chứ không phải là sự thực. Nếu con muốn trở thành người nhóm C hay Đ, con phải luôn cảnh giác trước sự khác nhau này”.

Ngày đó, tôi không hoàn toàn coi trọng bài học đó của người bố giàu, thế nhưng một vài bài học của Người đã giúp tôi rất nhiều hơn là sự phân biệt giữa sự thực và ý kiến, nhất là khi tôi xoay xở với đồng tiền của mình.

Nhiều năm sau, vào đầu những năm chín mươi, khi người bố giàu bắt đầu nhận thấy thị trường chứng khoán bắt đầu leo thang ngoài tầm nhìn của mình, Người chỉ bình luận thế này. “Đó là đảy ra khi những người làm công hay làm tư có mức lương cao, trả thuế nhiều, và cũng bị kẹt hàng đống nợ, với những danh mục đầu tư chỉ có những tài sản giấy sẽ không ngừng đưa ra những bình luận, ý kiến của họ. Hàng triệu người sẽ bị hại chỉ bởi vì nghe theo những ý kiến của những người mà họ cho là những người ấy biết được sự thực”.

Warren Buffet, nhà đầu tư vĩ đại nhất của nước Mỹ, đã từng nói: “Nếu bạn chơi bài poker và 20 phút sau bạn không biết kẻ chơi nào khác là thằng khờ, thì chính bạn là thằng khờ đấy”.

TẠI SAO MỌI NGƯỜI VẬT LỘN VỚI TÀI CHÁNH

Tôi vừa mới nghe rằng hầu hết mọi người đều sống trong nợ từ lúc họ rời khỏi ghế nhà trường cho đến ngày họ mất.

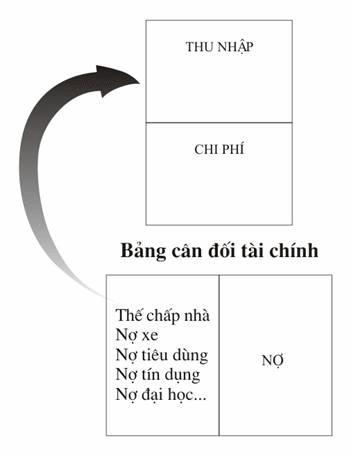

Dưới đây là bức tranh tiền bạc của một gia đình trung lương bình thường.

BẢNG CÂN ĐỐI TÀI CHÁNH CỦA NGƯỜI KHÁC

Giờ đây nếu bạn hiểu được trò chơi, bạn có lẽ nhận ra những khoản nợ được liệt kê ở trên sẽ nằm ở đâu trên bảng cân đối tài chánh của người khác.

Bất cứ lúc nào khi bạn nghe những câu như, “Trả góp hàng tháng thấp, dễ dàng”, hay như “Đừng lo lắng, chính phủ sẽ cho bạn được giảm thuế những khoản lỗ đó”, bạn nên biết một ai đó đang dụ bạn vào cuộc chơi. Nếu bạn muốn tự do về tài chánh, bạn cần phải khôn ngoan hơn những người đó.

Đối với hầu hết mọi người, không ai mắc nợ họ cả. Họ không có tài sản thực (là những tài sản đem lại thu nhập cho họ)... và họ thường mắc nợ những người khác. Đó cũng là lý do tại sao họ bám vào một công việc ổn định và vật lộn với tài chánh. Nếu không có việc làm, họ sẽ bị sạch túi trong nháy mắt. Trung bình một người Mỹ chỉ cần mất thu nhập liên tiếp trong ba tháng là sẽ bị phá sản ngay, chỉ bởi vì họ đi tìm một cuộc sống tốt đẹp hơn nhưng lại bị cả cuộc chơi tiền bạc làm chủ họ. Họ vẫn luôn coi nhà của họ, chiếc xe, đồ chơi gôn, quần áo, nhà nghỉ mát và những vật dụng giải trí khác là tài sản. Họ đi nghe những gì người khác thuyết phục họ. Họ phải tin thôi bởi vì họ đâu hiểu đâu là ý kiến chủ quan. Hầu hết mọi người đi đến trường và học hỏi để rồi trở thành những tay chơi trong cuộc chơi đó, nhưng không ai lại giải thích trò chơi đó với họ. Không ai cho họ biết tên gọi của trò chơi đó là “Ai Nợ Ai?” và bởi vì không ai bảo họ, họ dần dần trở thành những con nợ của nhiều người khác.

TIỀN BẠC CHỈ LÀ MỘT Ý TƯỞNG

Một trong những bài hát ưa thích nhất của tôi là “The Gambler” của Kenny Rogers. Tôi xin trích một lời hát để tóm tắt toàn bộ chương này: “Nếu con muốn chơi, này con ạ, con hãy học cách chơi đúng trước”

Tôi hy vọng giờ đây bạn đã hoàn toàn nắm được những khía cạnh cơ bản của Kim tứ đồ và hiểu được tiền bạc thực sự chỉ là một ý tưởng, chỉ được nhìn thấy bằng đầu óc của bạn chứ không phải bằng mắt trần. Học cách chơi trò chơi tiền bạc là một phần quan trọng trên con đường tìm kiếm sự tự do tài chánh của bạn. Nhưng quan trọng hơn là bạn cần biết mình nên cần có những tính cách gì để có thể tồn tại và thành công ở phía bên phải của Kim tứ đồ. Phần 2 của quyển sách này sẽ tập trung vào cách “khai thác những gì ưu tú nhất trong con người bạn”, và tập trung vào việc phân tích công thức.

TRỞ THÀNH – HÀNH ĐỘNG – TỚI ĐÍCH