Dạy con làm giàu - Tập 2

Chương 12: Bước 2: Kiểm Soát Lưu Lượng Tiền Mặt Của Mình

Nhiều người tin rằng chỉ cần kiếm được nhiều tiền sẽ giải quyết hết mọi khó khăn tiền bạc của mình, thế nhưng trong hầu hết trường hợp có nhiều tiền chỉ càng gây thêm những khó khăn tiền bạc Nguyên nhân chính làm cho hầu hết mọi người đều gặp khó khăn tiền bạc là vì họ không bao giờ được dạy ở trường về môn họ quản lý tiền bạc. Mọi người được dạy biết đọc biết viết, biết lái xe và bơi lội, nhưng không hề được dạy làm thế nào quản lý nguồn tiền bạc của mình. Không có sự huấn luyện này, họ chỉ càng vướng mắc vào những khó khăn tiền bạc, mà chỉ biết làm việc cực nhọc hơn trong khi vẫn tin rằng có nhiều tiền bạc sẽ giải quyết mọi vấn đề.

Như người bố giàu của tôi thường nói, “Có nhiều tiền không làm khó khăn mất đi nếu như không biết quản lý tiền bạc”.

KỸ NĂNG QUAN TRỌNG NHẤT

Sau khi bạn đã quyết định lo chuyện của mình, bước kế tiếp là kiểm soát lưu lượng tiền bạc của bạn như một vị giám đốc cao cấp trong doanh nghiệp – cuộc đời bạn. Nếu bạn không biết cách kiểm soát, có nhiều tiền hơn vẫn không làm cho bạn giàu được... mà trong thực tế, nhiều tiền hơn chỉ làm phần lớn mọi người nghèo hơn bởi vì họ cứ chạy ra ngoài và mắc nợ nhiều hơn mỗi khi họ được lên lương, lên chức.

AI KHÔN NGOAN HƠN - BẠN HAY NGÂN HÀNG CỦA BẠN?

Phần đông mọi người đều không chuẩn bị bảng tóm tắt tài chánh của mình. Tối đa là họ chỉ có thể cân bằng số dư tài khoản của mình mỗi tháng. Cho nên khi thực hiện bước 1, tôi xin thành thật chúc mừng bạn vì bạn đã vượt lên phía trước phần lớn đồng nghiệp của bạn chỉ bằng cách đơn giản hoàn tất bảng tóm tắt tài chánh đặt ra mục tiêu cho chính bạn.

Là giám đốc lãnh đạo cuộc đời mình, bạn có thể học hỏi để trở nên khôn ngoan hơn phần lớn mọi người, ngay cả ngân hàng của bạn.

Hầu hết mọi người đều coi kế toán “hai sổ” là bất hợp pháp. Điều đó đúng trong một số trường hợp. Thế nhưng trong thực tế, nếu bạn thực sự hiểu biết thế giới tài chánh, lúc nào cũng có kế toán “hai sổ” cả. Một khi bạn nhận ra điều này, bạn sẽ trở nên khôn ngoan, thậm chí hơn cả ngân hàng của bạn. Dưới đây là một ví dụ về “kế toán hai sổ” hợp pháp – một của bạn và một của ngân hàng.

Là giám đốc lãnh đạo cho chính cuộc đời mình, hãy luôn ghi nhớ những lời nói và những hình vẽ đơn giản của người bố giàu của tôi. Người thường nói, “Cứ mỗi một món nợ con có lại là tài sản trong tay người khác”.

Và Người đã vẽ sơ đồ đơn giản như thế này:

Bảng cân đối tài chánh của bạn

|

|

NỢ THẾ CHẤP BẠN VAY

|

Bảng cân đối tài chánh của ngân hàng

|

BẠN VAY

|

|

Là giám đốc lãnh đạo cho chính cuộc đời mình, bạn phải luôn ghi nhớ cứ mỗi một món nợ bạn vay lại là tài sản của người khác. Đó chính là “kế toán hai sổ” đúng nghĩa nhất của nó. Cứ mỗi một món nợ bạn vay như thế chấp mua nhà, nợ mua xe, nợ đào tào, nợ thẻ tín dụng, bạn đang làm công cho những người cho bạn vay tiền. Bạn đang làm việc cực nhọc cho sự giàu có của người khác.

NỢ TỐT, NỢ XẤU

Người bố giàu luôn cảnh giác tôi nên phân biệt đâu là “nợ tốt” và “nợ xấu”. Người thường nói, “Mỗi lần con vay ai tiền, con trở thành người làm công cho số tiền con vay từ họ. Nếu con mượn nợ 30 năm, con sẽ l công 30 năm mà người cho vay không hề thưởng con một đồng hồ bằng vàng sau khi con trả hết nợ”.

Người bố giàu cũng từng mượn tiền, nhưng Người đã cố gắng mọi cách để không phải là người trả nợ số tiền vay đó. Người giải thích với tôi và con của Người rằng nợ tốt là nợ mà người khác sẽ trả giùm cho bạn, trong khi nợ xấu là nợ mà bạn phải trả bằng chính mồ hôi và máu của mình. Đó là lý do tại sao Người ưa thích những bất động sản cho thuê. Người khuyến khích tôi đầu tư vào những căn hộ cho thuê bởi vì “ngân hàng cho con mượn tiền, nhưng người thuê nhà của con sẽ trả số nợ đó cho con”.

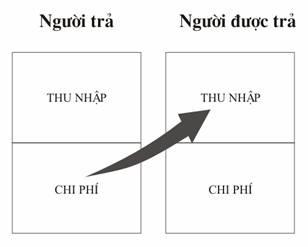

THU NHẬP VÀ CHI PHÍ

“Kế toán hai sổ” không chỉ áp dụng cho tài sản và nợ, mà còn áp dụng cho thu nhập và chi phí. Người đã hoàn chỉnh bài học của mình như thế này: “Đối với hầu hết mọi tài sản phải có nợ ở đâu đó, nhưng cả hai đều không cùng xuất hiện trên một bảng tóm tắt tài chánh. Đối với một chi phí cũng phải là một thu nhập ở đâu đó, nhưng cả hai đều không có mặt trên cùng một bảng tóm tắt tài chánh”.

Sơ đồ đơn giản dưới đây sẽ minh họa điều đó một cách dễ hiểu hơn.

Hầu hết mọi người không thể chiếm lấy ưu thế và tiền bạc bởi vì tháng nào họ cũng đều có chi phí sinh hoạt phải thanh toán. Những chi phí như tiền điện thoại, tiền điện, tiền gas, tiền trả nợ thẻ tín dụng, tiền thức ăn, v.v... Mỗi tháng, hầu hết mọi người đều trả cho người khác trước tiên và trả cho chính họ sau cùng nếu như họ còn dư lương. Cho nên mọi người đều vi phạm quy tắc vàng về tài chánh cá nhân, đó là “Hãy trả cho mình trước hết

Đó là lý do tại sao người bố giàu nhấn mạnh tầm quan trọng của việc quản lý tiền bạc và sự hiểu biết tài chánh cơ bản. Người thường nói, “Những người không thể kiểm soát lưu lượng tiền bạc của mình thường đi làm công cho những người biết cách kiểm soát”.

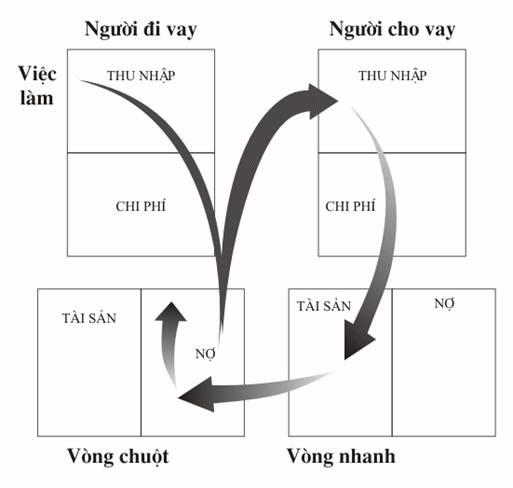

VÒNG NHANH VÀ VÒNG CHUỘT

Khái niệm “kế toán hai sổ” còn có thể được dùng để minh họa “vòng nhanh” và “vòng chuột”. Có nhiều vòng nhanh tài chánh khác nhau. Sơ đồ dưới đây là một cách phổ biến nhất. Đó chính là con đường đi giữa kẻ cho vay và kẻ đi vay.

Sơ đồ bên dưới khá đơn giản, nhưng nếu bạn bỏ thời gian nghiên cứu nó, trí óc bạn sẽ bắt đầu nhìn ra được những điều mà phần lớn mọi người đều không thấy bằng mắt thường. Hãy xem xét nó, bạn sẽ tìm ra được mối quan hệ giữa người giàu và người nghèo, người có của và người không có, người mượn và người cho vay, người tạo ra công ăn việc làm và người đi xin việc làm.

Ở điểm này, người cho vay sẽ nói, “Vì anh có điểm tín dụng tốt, chúng tôi muốn đề nghị với anh một hình thức vay nợ hợp nhất”. Hoặc như: “Anh có muốn mở tài khoản vay tín dụng phòng trường hợp anh cần thêm tiền mặt trong tương lai?”.

BẠN CÓ BIẾT SỰ KHÁC NHAU

Hướng di chuyển của tiền bạc giữa hai hệ thống sổ sách kế toán chính là điều mà người bố giàu của tôi đã nói về “vòng nhanh”. Thế nhưng hướng di chuyển đó cũng chính là “vòng chuột”. Để một vòng này tồn tại, phải cần có sự tồn tại của vòng kia. Cho nên luôn luôn phải có hai bảng tóm tắt tài chánh cùng tồn tại song song. Vấn đề là vòng nào của bạn? Và bạn muốn có bảng tóm tắt tài chánh nào?

Đó chính là lý do tại sao mà người bố giàu thường dạy tôi, “Kiếm nhiều tiền hơn vẫn không giải quyết được vấn đề của con, nếu việc quản lý tài chánh là vấn đề”, và: “Những người hiểu biết được sức mạnh của những con số tài chánh sẽ có nhiều quyền lực hơn những người không hiểu biết”.

Đó chính là bước thứ hai trên con đường đạt tới vòng nhanh tiền bạc của bạn: “Kiểm soát hướng chảy tiền bạc của mình”.

Bạn nên ngồi xuống, vạch ra một kế hoạch làm sao có thể kiểm soát được những thói quen tiêu xài của mình. Hãy hạ thấp nợ xuống mức tối thiểu. Hãy sống tri túc trước khi bạn muốn khuếch trương cuộc sống vật chất của mình. Nếu bạn cần giúp đỡ, hãy nhờ đến một chuyên viên kế hoạch tài chánh có trình độ. Vị ấy có thể giúp bạn vạch ra một kế hoạch giúp cho bạn cải thiện tình trạng tài chánh của mình và bắt đầu trả cho mình trước.

HÀNH ĐỘNG

1. Hãy xem xét lại bảng tóm tắt tài chánh của bạn ở chương trước.

2. Xác định xem bạn hiện đang kiếm thu nhập từ nhóm nào trên Kim tứ đồ.............

3. Xác định xem nhóm nào bạn mong muốn kiếm tiền lương 5 năm tới..............

4. Bắt đầu kế hoạch quản lý tiền bạc của bạn:

a. Trả cho bạn trước hết. Hãy để dành một phần lương theo một tỷ lệ nhất định nào đó hay một phần thu nhập kiếm được từ những nguồn khác. Bỏ số tiền đó vào một tài khoản tiết kiệm đầu tư trong ngân hàng. Một khi bỏ tiền vào đó, KHÔNG BAO GIỜ rút số tiền ấy ra cho đến khi bạn đủ sức sẵn sàng để đầu tư.

Xin chúc mừng bạn! Bạn đã bắt tay vào việc quản lý tiền bạc của mình.

b. Tập trung vào việc giảm nợ.

Dưới đây là một số mách nước đơn giản, có thể áp dụng ngay nhằm giúp bạn có thể giảm thiểu được nợ của mình.

MÁCH NƯỚC #1: Nếu bạn đang có thẻ tín dụng và xài quá mức cho phép của thẻ (Thẻ tín dụng tương đối mới ở Việt Nam. Thế nhưng phương pháp giảm nợ do tác giả đưa ra có thể áp dụng được cho các hình thức nợ khác, như nợ tiêu dùng bạn vay từ ngân hàng hay các doanh nghiệp cho vay. Để có thể sát thực tế với tình hình nước ta, bạn chỉ cần thay từ “thẻ tín dụng” bằng từ “nợ” (LND))...

1. Cắt bỏ hết mọi thẻ tín dụng, chỉ để lại một hay hai thẻ.

2. Bất kỳ phí ngân hàng nào bạn dùng một hay hai thẻ đó để trả phải được trả lại cho ngân hàng ngay trong tháng đó. Đừng gây thêm bất cứ nợ lâu dài nào khá

MÁCH NƯỚC #2: Hãy ráng làm sao kiếm thêm được từ 150 đến 200 đô (Đây chỉ là phần dịch từ nguyên tác, không quy định nhất thiết phải số tiền đó. Tùy thuộc vào nguồn thu nhập bạn hiện có, số tiền này có thể được coi bằng khoảng 10% đến 20% lương tháng của bạn. (NLD)) mỗi tháng. Giờ đây bạn đã có hiểu biết nhiều hơn về tiền bạc nên điều này bạn có thể thực hiện dễ dàng. Nếu bạn không biết cách kiếm thêm số tiền đó, thế thì cơ hội đạt đến sự tự do tài chánh của bạn chỉ là một ý nghĩ viển vông và quên nó đi.

MÁCH NƯỚC #3: Dùng số tiền kiếm thêm được này trả CHỈ MỘT thẻ tín dụng mà thôi. Giờ đây bạn sẽ trả thẻ tín dụng đó số tiền hàng tháng bằng số tiền tối thiểu mà ngân hàng yêu cầu bạn trả, cộng với số tiền bạn kiếm thêm được ngoài lương của mình.

Với những thẻ tín dụng khác, chỉ trả số tiền tối thiểu ngân hàng yêu cầu bạn trả. Nhiều người thường trả thêm một ít mỗi tháng cho mọi thẻ tín dụng, nhưng điều ngạc nhiên ở chỗ là họ sẽ chẳng bao giờ trả hết các thẻ tín dụng này.

MÁCH NƯỚC #4: Một khi bạn trả hết thẻ tín dụng thứ nhất, làm tương tự như vậy với thẻ tín dụng thứ hai. Điều chú ý ở đây là bạn sẽ trả mỗi tháng cho thẻ thứ hai đó số tiền bằng số tiền tối thiểu mà ngân hàng yêu cầu bạn trả cho họ, cộng với số tiền mà bạn đã trả cho thẻ tín dụng thứ nhất mỗi tháng trước đây.

Cứ tiếp tục làm cách ấy với mọi thẻ tín dụng còn lại và nợ tiêu dùng khác. Cứ với mỗi khoản nợ bạn trả xong, hãy dùng toàn bộ số tiền trả mỗi tháng cho khoản nợ đó trả thêm vào số tiền tối thiểu cần phải trả cho khoản nợ thứai. Mỗi khi bạn trả đứt một khoản nợ, số tiền hàng tháng mà bạn sẽ trả giảm nợ cho khoản nợ kế tiếp cứ tăng dần, giúp cho bạn trả các khoản nợ còn lại nhanh chóng hơn.

MÁCH NƯỚC #5: Một khi bạn trả dứt mọi thẻ tín dụng và nợ tiêu dùng, tiếp tục cách trả nợ khôn ngoan đó với nợ nhà và nợ xe của bạn. Nếu bạn thực hiện phương pháp này một cách kỷ luật, bạn sẽ sửng sốt trước khoảng thời gian rút ngắn giúp bạn sạch hết mọi khoản nợ. Hầu hết mọi người có thể hết nợ trong vòng từ 5 đến 7 năm.

MÁCH NƯỚC #6: Một khi bạn hoàn toàn hết nợ, hãy dùng số tiền hàng tháng trả khoản nợ cuối cùng bỏ vào đầu tư. Hãy bắt đầu xây dựng cột tài sản riêng cho mình.

Quá trình đó thật là quá đơn giản, phải không bạn?