Từ Tốt Đến Vĩ Đại

Phụ Lục 1.b: Tuyển Chọn Công Ty So Sánh Trực Tiếp

Quy trình tuyển chọn công ty so sánh trực tiếp

Mục đích của việc phân tích các công ty so sánh trực tiếp là nhằm tạo ra một “thí nghiệm có chủ đích về mặt lịch sử gần với thực tế nhất”. Ý tưởng khá đơn giản: Bằng cách tìm ra những công ty có cùng thâm niên, cùng có chung những cơ hội, chung ngành kinh doanh, chung một quá trình thành công như các công ty nhảy vọt vào thời điểm chuyển đổi, chúng tôi có thể phân tích so sánh trực tiếp để tìm ra những biến số khác biệt thúc đẩy quá trình chuyển đổi từ tốt đến vĩ đại. Mục tiêu của chúng tôi là tìm ra những công ty đáng lẽ đã có thể đạt được những gì tương tự như công ty nhảy vọt, nhưng cuối cùng lại không, rồi từ đó chúng tôi đặt câu hỏi: “Điểm khác biệt là gì?” Chúng tôi cũng thực hiện một quy trình tuyển chọn có hệ thống và cho điểm tất cả các công ty so sánh tương ứng với mỗi công ty nhảy vọt. Quy trình này có 6 tiêu chuẩn sau:

Tương tự về kinh doanh: Tại thời điểm chuyển đổi, công ty so sánh có cùng sản phẩm hay dịch vụ như công ty nhảy vọt.

Tương tự về tầm cỡ. Tại thời điểm chuyển đổi, công ty so sánh có cùng tầm cỡ như công ty nhảy vọt. Chúng tôi áp dụng nhất quán một ma trận điểm dựa trên tỉ lệ doanh thu của công ty so sánh và công ty nhảy vọt vào thời điểm chuyển đổi.

Tương tự về thâm niên: Công ty so sánh cũng hoạt động trong cùng khoảng thời gian với công ty nhảy vọt. Chúng tôi cũng áp dụng nhất quán một số ma trận điểm dựa trên tỉ lệ thâm niên giữa công ty so sánh và công ty nhảy vọt.

Tương tự về giá trị cổ phiếu: Lợi nhuận cổ phiếu tích lũy so với thị trường chung của công ty so sánh gần như tương tự với công ty nhảy vọt tính đến thời điểm chuyển đổi. Tại thời điểm này, đồ thị của 2 công ty bắt đầu tách ra, với công ty nhảy vọt vượt lên so với công ty so sánh từ đây.

Thành công hơn Tại thời điểm chuyển đổi, công ty so sánh phải được đánh giá là thành công hơn công ty nhảy vọt – lớn hơn và có lợi nhuận cao hơn, có vị thế vững chắc hơn trên thị trường, và có danh tiếng hơn. Đây là một bài trắc nghiệm khó khăn, với lợi thế không nghiêng về cho các công ty nhảy vọt.

Giá trị bề ngoài: Điều này bao gồm 2 yếu tố: (1) Công ty so sánh phải tương tự về ngành kinh doanh vào thời điểm được chọn vào cuộc nghiên cứu, và (2) công ty so sánh phải kém hơn công ty nhảy vọt về mặt thành công tại thời điểm được chọn vào cuộc nghiên cứu.

Như vậy hai tiêu chuẩn thành công hơn và giá trị bề ngoài gắn liền với nhau: Thành công hơn bảo đảm rằng công ty so sánh mạnh hơn công ty nhảy vọt tại thời điểm chuyển đổi, nhưng lại yếu hơn công ty nhảy vọt tại thời điểm được chọn làm mốc so sánh.

Chúng tôi cho điểm các công ty so sánh dựa trên mỗi yếu tố trên theo thang điểm 4:

4= Công ty so sánh thể hiện hoàn toàn đúng như tiêu chuẩn – không có vấn đề gì.

3= Công ty so sánh thể hiện đúng như tiêu chuẩn – có một số vấn đề tuy không đáng kể nhưng cũng đủ để ngăn nó không được điểm 4.

2= Công ty so sánh thể hiện không đúng như tiêu chuẩn – có những vấn đề khá lớn.

1= Công ty so sánh hoàn toàn không thể hiện như tiêu chuẩn.

Bảng sau đây liệt kê tất cả các công ty so sánh tương ứng với mỗi công ty nhảy vọt và điểm trung bình của họ dựa trên sáu tiêu chuẩn. Công ty được chọn là công ty so sánh trực tiếp là công ty có số điểm cao nhất.

| Upjohn | 4.00 |

| Richardson-Merrill | 3.25 |

| G.D.Searle & Co. | 3.00 |

| Sterling Drugs | 2.83 |

| Schering-Plough | 2.70 |

| Bristol-Meyers | 2.67 |

| USX | 2.92 |

| National Steel Corporation | 2.60 |

| Florida Steel | 2.50 |

| Northwestern Stell and Wire Co. | 2.40 |

| The Interlake Corporation | 2.00 |

| Allegheny Teledyne | 1.83 |

| Republic Stell Corporation | 1.75 |

| Lykes Corporation | 1.60 |

| Wheeling | 1.50 |

| Inland được điểm cao hơn trong tiêu chuẩn về thâm niên. Bethlehem được điểm cao hơn trong tiêu chuẩn thành công hơn và giá trị bề ngoài; vì vậy chúng tôi chọn Bethlehem khi cả hai có tổng điểm bằng nhau. | |

Philip Morris

| R.J. Reynolds Tobacco | 3.50 |

| American Tobaco | 3.40 |

| Liggett Group, Inc. | 3.25 |

| Lorillard Industries | 3.20 |

Pitney Bowes

| Addressograph-Multigraph | 3.42 |

| Burroughs (now Unisys) | 2.83 |

| Smith-Corona | 2.58 |

| Xerox | 2.33 |

| NCR | 2.25 |

| IBM | 2.00 |

| Cotrol Data | 1.33 |

| Eckerd | 3.42 |

| Revco D.S.,Inc. | 2.67 |

| Rite Aid Corporation | 2.17 |

Wells Fargo

| Bank of America | 3.33 |

| First Chicago | 3.17 |

| NationsBank | 3.17 |

| Mellon | 3.00 |

| Continental Illinois | 3.00 |

| Bank of Boston | 2.83 |

| First Interstate | 2.25 |

| Norwest | 2.17 |

| First Pennsylvania | 2.00 |

| Interfirst | 1.75 |

PHỤ LỤC 1.C

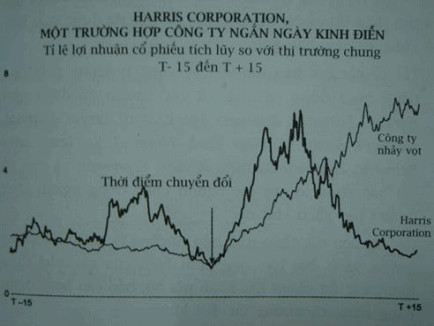

CÁC CÔNG TY NGẮN NGÀY

| Công ty ngắn ngày | Số năm đạt kết quả cao | Tỉ lệ lợi nhuận cổ phiếu tích lũy so với thị trường trong 10 năm tiếp theo* | Tỉ lệ lợi nhuận cổ phiếu tích lũy so với thị trường trong 10 năm tiếp theo ** |

| Burroughs | 10.08 | 13.76 | 0.21 |

| Chrysler | 5.67 | 10.54 | 0.69 |

| Harris | 6.42 | 6.63 | 0.16 |

| Hasbro | 6.33 | 35.00 | 0.63 |

| Rubbermaid | 10.83 | 6.97 | 0.31 (i) |

| Teledyne | 9.42 | 17.95 | 0.22 |

| Số trung vị *** | 7.92 | 12.15 | 0.26 |

| Trung bình | 8.125 | 15.14 | 0.37 |

| TB các công ty nhảy vọt trong cùng giai đoạn |

| 4.91 (ii) | 2.02 (iii) |

| (*) Đây là số năm tính từ thời điểm chuyển đổi đi lên đến lúc đạt đỉnh, tức là lúc các công ty ngắn ngày bắt đầu tụt giảm so với thị trường. (**) Khi tỉ lệ này dưới 1.0, điều này có nghĩa là giá trị bị giảm so với thị trường. Ví dụ, nếu tỉ lệ là 0.02, thì với mỗi đô ban đầu tư vào công ty này, bạn lỗ mất 80% so với những gì bạn thu được nếu bạn đem đồng đô này đầu tư vào thị trường chung trong cùng khoảng thời gian. (***) Số trung vị là trị số lượng biến của đơn vị đứng ở vị trí giữa trong dãy số. (i) Dữ liệu của Rubbermaid chỉ có 7.17 năm sau khi đạt đỉnh, do công ty bị mua lại. (ii) Số này được tính như sau: Đối với mỗi công ty nhảy vọt, tính tỉ lệ lợi nhuận cổ phiếu tích lũy so với thị trường từ thời điểm chuyển đổi đến lúc đạt 8.125 năm (8.125 là chu kỳ tăng trường trung bình của các công ty ngắn ngày), sau đó tính giá trị trung bình của các công ty ngắn ngày), sau đó tính giá trị trung bình của cả 11 công ty nhảy vọt tại thời điểm T+8.125. (Đầu tư 1 đồng vào thị trường và vào công ty tại thời điểm chuyển đổi và thu lại vào thời điểm T+8.125). (iii) Đối với mỗi công ty nhảy vọt, tính tỉ lệ lợi nhuận cổ phiếu tích lũy so với thị trường trong khoảng thời gian từ T+8.125 đến T+18.125, và lấy số trung bình cho cả 11 công ty tại thời điểm T+18.125. (Đầu tư 1 đồng vào thị trường và vào công ty tại thời điểm T+8.125 và thu lại vào thời điểm T+18.125). Nếu dữ liệu về công ty kết thúc trước T+18.125, chúng tôi dùng con số cuối cùng làm số trung bình. Đối với Wells Fargo, chúng tôi dùng con số cuối cùng trước khi sát nhập với Norwest vào năm 1998 (30-10-1998). | |||

Sơ đồ sau thể hiện mô hình kinh điển của các công ty ngắn ngày