Từ Tốt Đến Vĩ Đại

Chương Tám: Bánh Đà Và Vòng Lẩn Quẩn

Hãy tưởng tượng một chiếc bánh đà to lớn và nặng nề - một chiếc đĩa bằng kim loại được dựng đứng trên một trục, đường kính dài khoảng 10m, dày 0,5m và nặng khoảng 2.500kg. Bây giờ hãy tưởng tượng nhiệm vụ của bạn là làm cho chiếc bánh đà này quay quanh trục thật nhanh và thật lâu.

Dùng hết sức để đẩy, bạn buộc chiếc bánh đà phải tiến lên, ban đầu còn chưa cảm nhận được. Bạn tiếp tục đẩy, và sau hai hay ba giờ liên tục gắng sức, bạn buộc chiếc bánh đà phải đi xong một vòng.

Bạn cứ tiếp tục đẩy, và chiếc bánh đà bắt đầu đi nhanh hơn, và với nỗ lực bền bỉ, chiếc bánh đà đi được một vòng nữa. Bạn cứ tiếp tục đẩy theo một hướng nhất định. Ba vòng… rồi bốn.. năm….. sáu chiếc bánh đà đã trớn nhanh hơn.. bảy….tám… bạn cứ tiếp tục đẩy… chín…mười…nó bắt đầu có đà…mười một… mười hai… mỗi lần quanh nhanh hơn rồi….hai mươi…….ba mươi….năm mươi….một trăm.

Và rồi, vào một thời điểm, đột phá! Chiếc bánh đà bắt đầu hoạt động theo hướng có lợi cho bạn, đưa chiếc bánh đà đi tới, từng vòng từng vòng một.. vù! Chính sức nặng của nó đang tự vận hành giúp bạn. Bạn không cần phải đẩy quá nhanh nữa, nhưng chiếc bánh đà vẫn đi ngày càng nhanh hơn. Mỗi vòng quay của chiếc bánh đà đã dựa vào phần lực đã có từ vòng trước, sự đầu tư sức lực cộng hưởng. Nhanh hơn một ngàn lần, rồi mười ngàn lần, rồi một trăm ngàn lân. Chiếc đĩa nặng nề bay về phía trước, với một sức đà không gì cản nổi.

Bây giờ giả dụ có ai đến và hỏi: “Nhờ vào lần đẩy mạnh nào mà chiếc bánh đà đã đi nhanh thế?”

Bạn sẽ không thể trả lời câu hỏi này, đây là một câu hỏi hết sức vô lý. Phải chăng là lần đẩy đầu tiên? Hay thứ hai? Hay thứ năm? Hay thứ một trăm? Không phải. Đây là kết quả của tất cả các lần đẩy cộng lại trong một nỗ lực tích luỹ theo một hướng nhất định. Một số lần đẩy có thể là mạnh hơn, nhưng bất cứ một cú đẩy duy nhất nào – cho dù mạnh đến mấy - cũng chỉ thể hiện một phần nhỏ trong toàn bộ sức lực tích luỹ dồn lên chiếc bánh đà.

XÂY DỰNG NỀN TẢNG VÀ NHẢY VỌT

Hình ảnh chiếc bánh đà thể hiện cảm giác tổng quan cơ chế bên trong các công ty khi họ đi lên từ tốt đến vĩ đại. Cho dù kết quả sau cùng có phi thường đến mấy, thì việc chuyển đổi từ tốt đến vĩ đại chưa bao giờ diễn ra trong một cú hích duy nhất. Không thể tồn tại chỉ một hành động đơn giản, không có một chương trình hoành tráng nào, không có một cuộc cách tân chết người nào, không có một cơ hội may mắn nào, không có cuộc cách mạng đẫm máu nào. Quá trình chuyển đổi từ tốt đến vĩ đại đến từ một qúa trình tích luỹ-từng bước một, từng hành động một, từng quyết định một, từng vòng xoay một của chiếc bánh đà-tất cả cộng dồn lại đưa đến kết quả tuyệt vời và bền vững.

Tuy nhiên nếu bạn đọc các bài báo viết về các công ty, có thể bạn sẽ nhìn vấn đề khác hẳn. Thông thường, báo chí không viết về một công ty cho đến khi chiếc bánh đà đã bắt đầu quay với tốc độ 1000 vòng/phút. Điều này đã làm sai lệch nhận thức của chúng ta về sự chuyển đổi, khiến cho ta cứ nghĩ họ thực hiện sự nhảy vọt như một cuộc chuyển mình qua đêm.

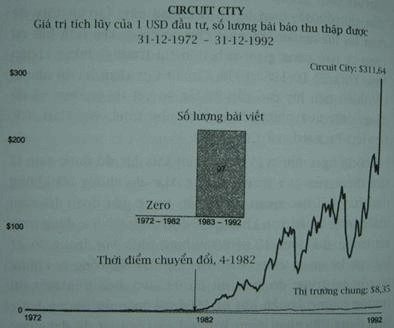

Ví dụ, ngày 27-8-1984, tạp chí Forbes đăng một bài về Circuit City. Đây là lần đầu tiên một bài báo viết về Circuit City ở bình diện quốc gia. Bài báo cũng không dài, chỉ hai trang, và đặt câu hỏi liệu sự tăng trưởng gần đây của Circuit City có tiếp tục không. Dẫu sao, đây cũng là lần đầu tiên Circuit City được công nhận công khai là đã nhảy vọt. Vì nhà báo đã tìm ra được một công ty mới đầy triển vọng, giống như một câu chuyện thành công tức thời.

Câu chuyện thành công tức thời này, thật ra, đã được thai nghén trong hơn một thập niên. Alan Wurtzel đã kế tục sự nghiệp Tổng giám đốc từ cha mình vào năm 1973, lúc đó công ty đang gần như phá sản. Đầu tiên, ông tổ chức lại nhóm đìêu hành và đề ra mục tiêu phải nhìn thẳng vào sự thật, cả bên trong và bên ngoài công ty. Năm 1974, mặc dù vẫn đang phải gánh một khoản nợ khổng lồ, Wurtzel và cộng sự đã bắt đầu thí nghiệm với một mô hình bán lẻ kiểu nhà kho (trữ một lượng lớn các thương hiệu, giá được khấu trừ, và giao hàng ngay) và xây dựng mô hình kiểu mẫu tại Richmond, Virginia, để bán các mặt hàng thiết bị dụng cụ. Năm 1976, công ty bắt đầu thử nghiệm mô hình này với các mặt hàng điện tử gia dụng, và đến năm 1977, họ chuyển khái niệm này thành cửa hàng Circuit City đầu tiên.

Ý tưởng này đã thành công và công ty bắt đầu lên kế hoạch chuyển đổi các cửa tiệm bán thiết bị nghe nhìn thành cửa hàng Circuit City. Năm 1982-chín năm liên tục tích luỹ vòng quay của bánh đà-Wurtzel và nhóm cộng sự hoàn toàn gắn bó với khái niệm cửa hàng lớn Circuit City. Trong vòng năm năm tiếp theo, khi họ bắt đầu chuyển đổi toàn bộ theo hướng này. Circuit City đã đem lại lợi nhuận lớn nhất cho cổ đông, cao hơn bất cứ công ty nào cùng giao dịch trên thị trường chứng khoán New York. Từ năm 1982-1999, Circuit City đem lại lợi nhuận cổ phiếu tích luỹ cao gấp 22 lần so với thị trường, và dễ dàng vượt qua những “ông lớn” như Intel, Wal-Mart, GE, Hewlett-Packard, và Coca-Cola.

Không ngạc nhiên gì khi Circuit City lúc đó được xem là tâm điểm của giới truyền thông. Mặc dù chúng tôi không tìm thấy bài báo quan trọng nào trong giai đoạn 10 năm trước bước nhảy vọt, chúng tôi đọc được 97 bài đáng xem xét trong giai đoạn 10 năm sau bước nhảy vọt, trong đó 22 bài cực kỳ quan trọng. Điều này cứ như thể công ty không hề tồn tại trước đó, mặc dù họ đã giao dịch trên một thị trường chứng khoán lớn từ năm 1968, và mặc dù những bước tiến đáng ghi nhận Alan Wurtzel và cộng sự đã đạt được trong vòng 10 năm dẫn đến điểm nhảy vọt.

Câu chuyện Circuit City thể hiện một mẫu hình quen thuộc. Trong tất cả các trường hợp, chúng tôi đều nhận thấy số lượng bài báo trong một thập niên trước thời điểm nhảy vọt ít hơn thập niên sau nhảy vọt, trung bình theo tỉ lệ 1:3.

Ví dụ như, Ken Iverson và Sam Siegel đã bắt đầu đẩy chiếc bánh đà của Nucor từ năm 1965. Trong suốt mười năm, không ai để ý đến, và dĩ nhiên các tờ báo về tài chính hay các công ty thép khác cũng không. Nếu bạn hỏi các nhà điều hành tại Bethlehem Steel hay U.S Steel về “Hiểm hoạ Nucor” vào năm 1970, họ sẽ cười lớn, nếu giả sử như họ nhận ra được tên công ty này (mà điều này càng đáng nghi ngờ). Đến năm 1975, là thời điểm chuyển đổi của họ như thể hiện trên bản đồ chứng khoán, Nucor đã xây dựng được ba nhà máy sản xuất thép cỡ nhỏ, đã từ lâu thiết lập được nền văn hoá hiệu suất độc đáo của riêng mình và đã bước chắc chắn trên con đường trở thành công ty thép có lợi nhuận cao nhất trên nước Mỹ. Vậy mà bài báo lớn đầu tiên vẫn chưa xuất hiện cho mãi đến năm 1978 đến tờ Business Week, tức là 13 năm sau khi họ bắt đầu chuyển đổi và đến tờ Fortune là sau 16 năm. Trong giai đoạn từ 1965 đến 1975, chúng tôi chỉ tìm được 11 bài báo về Nucor, và không có bài báo nào quan trọng cả. Rồi từ 1976 đến 1995, chúng tôi thu thập được 96 bài báo về Nucor, trong số đó có 40 bài viêt chi tiết về công ty hay nêu lên các đặc điểm nổi bật trên cả nước.

Bây giờ, có thể bạn đang nghĩ: “Nhưng chúng ta cũng đoán biết trước rồi. Dĩ nhiên là các công ty này phải được viết về nhiều hơn khi họ thành công quá mức. Vậy thì có gì quan trọng đâu?”

Điều quan trọng là đây.Chúng ta đã cho phép cách nhìn về chuyển đổi từ bên ngoài chi phối quan niệm của chúng ta về cách đáng lẽ chúng ta phải cảm nhận đối với những người đã tham gia vào quá trình này từ bên trong. Nhìn từ bên ngoài, chúng ta thấy đây là những bước nhảy vọt phi thường, tựa như một cuộc cách mạng. Nhưng từ bên trong, cảm giác hoàn toàn khác hẳn, giống như một quá trình phát triển tự nhiên hơn.

Hãy thử tưởng tượng có một quả trứng đặt nằm đây. Không ai để tâm đến nó, cho đến một hôm, quả trứng vỡ và một chú gà con nhảy ra! Tất cả các tờ báo và tạp chí lớn đều nhảy vào, viết các bài chuyên đề-“Sự chuyển đổi từ Trứng thành Gà con!”, “Cuộc cách mạng vĩ đại của quả Trứng!”-như thể quả trứng đã trải qua cuộc lột xác tức thời, tự động chuyển mình thành gà con.

Nhưng dưới quan điểm của gà con thì sự việc này được nhìn nhận như thế nào? Đây là một câu truyện hoàn toàn khác. Trong khi thế giới bỏ qua không chú ý đến quả trứng như đang ngủ kia, thì con gà đã tiến hoá, lớn lên, phát triển, được ấp lớn. Dưới cái nhìn của gà con, việc phá vỡ vỏ trứng chỉ là một bước trong một chuỗi các bước dẫn đến thời điểm này-rõ ràng đây là một bước to lớn, nhưng không thể là một bước duy nhất và cơ bản như theo cách nhìn của những người đứng từ bên ngoài.

Tôi công nhận đây là một sự so sánh buồn cười. Tôi chỉ sử dụng nó để làm nổi bật một kỷ luật rất quan trọng từ cuộc nghiên cứu. Chúng tôi vẫn cứ nghĩ mình tìm ra được “một điều to lớn”, thời điểm kỳ diệu định nghĩa sự nhảy vọt. Chúng tôi thậm chí còn đưa ý tưởng này vào các cuộc phỏng vấn. Nhưng các nhà điều hành công ty nhảy vọt không thể nào chỉ ra được một sự kiện hay thời điểm quan trọng duy nhất để minh hoạ cho sự chuyển đổi. Thông thường, họ nổi cáu trước việc phải chia điểm và định ra yếu tố nào quan trọng hơn. Trong mọi công ty nhảy vọt, thế nào cũng có một nhà lãnh đạo tự dưng quở mắng, nói những câu theo kiểu: “Nghe này anh không thể tách rời chuyện này thành một loạt những chiếc hộp nhỏ nhỏ xinh xinh và các yếu tố, hay xác định thời điểm ‘Anh!’ hay ‘một điều to lớn’. Đây là một khối lớn các mảnh ghép chặt chẽ, liên kết lẫn nhau.”

Ngay cả trong trường hợp phi thường nhất của cuộc nghiên cứu- Kimberly-Clark bán các nhà máy giấy-thì các nhà điều hành cũng miêu tả điều này như một quá trình tích luỹ, rất tự nhiên. Một nhà điều hành Kimberly-Clack cho biết: Darwin thay đổi đường hướng công ty trong một đêm. Ông ấy cũng phải trải qua quá trình tiến hoá. Một người khác nói: Việc chuyển đổi không đơn giản là chuyển ngày thành đêm. Đó là một quá trình dần dần, và tôi nghĩ mọi người vẫn chưa thông sau nhiều năm thực hiện. Dĩ nhiên, việc bán một nhà máy là một lực đẩy mạnh cho bánh đà, nhưng đó cũng chỉ là một lần đẩy. Sau khi bán các nhà máy, việc chuyển đổi hoàn toàn thành công ty giấy tiêu dùng số 1 đòi hỏi hàng ngàn cú đẩy như vậy lên bánh đà, nhẹ có mạnh có, đợt này đè lên đợt kia. Phải mất nhiều năm thì bánh đà mới có đủ sức đà để giới báo chí có thể truyền tin về sự chuyển mình của Kimberly-Clack từ tốt đến vĩ đại. Tạp chí Forbes đã viết: “Khi Kimberly-Clack quyết định đối đầu trực tiếp với Procter & Gamble..” thì tạp chí này đã tiên đoán một thảm họa. Thật là một ý kiến ngu ngốc. Nhưng cuối cùng họ cho thấy, ý tưởng này không ngu ngốc chút nào. Đó là một ý tưởng thông minh. Khoảng thời gian giữa hai bài báo của Forbes là bao lâu? Câu trả lời là 21 năm!

Các công ty nhảy vọt không đặt ra một cái tên nào cho sự chuyển đổi của họ. Không có một sự khai trương nào, không một slogan nào, không có một cảm giác lập trình sẵn nào cả. Một số nhà điều hành cho biết họ không hề cảm nhận được một quá trình chuyển đổi đang diễn ra cho đến khi họ đã cẩn thận quá sâu. Thường thì họ chỉ nhận ra sau khi mọi việc đã diễn ra chứ không phải tại thời điểm đó.

Và rồi chúng tôi chợt nhận ra: Không có một thời khắc diệu kỳ. Mặc dù đổi với những người đứng nhìn từ bên ngoài, mọi việc có vẻ như chỉ là một bước nhảy vọt nhanh gọn, nhưng đối với những người đã trải qua từ bên trong, mọi việc hoàn toàn khác. Thật sự, đó là một quá trình lặng lẽ, quyết tâm xác định những gì cần làm để mang lại kết quả tốt nhất trong tương lai và rồi cứ đơn giản thực hiện đúng như thế, từng bước từng bước một, từng vòng quay một của chiếc bánh đà. Sau khi đẩy chiếc bánh đà về một hướng nhất định trong một khoảng thời gian dài, họ chắc chắn sẽ đạt điểm nhảy vọt.

“KHÔNG CÓ THỜI KHẮC DIỆU KỲ” TRONG HÀNH TRÌNH TỪ TỐT ĐẾN VĨ ĐẠI

(Trích dẫn từ các cuộc phỏng vấn)

| Abbott | “Đó không phải là tia chớp chói lòa hay một sự soi rạng từ Chúa trời”. “Sự thay đổi của chúng tôi là một sự thay đổi lớn, nhưng xét dưới nhiều khía cạnh thì chỉ là một loạt những thay đổi nhỏ-và đây chính là điều làm nên thành công. Chúng tôi thực hiện theo phương pháp từng bước một, và luôn có một mẫu số chung giữa những gì chúng tôi đã đạt được và những gì chúng tôi sắp thực hiện.” |

| Circuit City | “Sự chuyển hướng tập trung vào các cửa hàng cỡ lớn không diễn ra chỉ trong một đêm. Đầu tiên chúng tôi đã nghĩ đến khái niệm này vào năm 1974, nhưng chúng tôi đã không chuyển đổi hoàn toàn thành cửa hàng Circuit City mãi đến 10 năm sau, sau khi chúng tôi đã hoàn thiện khái niệm này và tạo ra một lực đà đủ mạnh để đặt cược cả tương lai mình vào đó.” |

| Fannie Mae | “Không có một sự kiện kỳ diệu nào, không có một bước ngoặt duy nhất. Đó là sự kết hợp của nhiều thứ. Đúng hơn là một quá trình tiến hóa, mặc dù cuối cùng kết quả khá phi thường.” |

| Gillette | “Chúng tôi thật sự đã không đưa ra những quyết định lớn một cách có ý thức hay khai trương một chương trình vĩ đại để kích hoạt một sự thay đổi lớn. Từng cá nhân và cùng với tập thể chúng tôi đi đến kết luận về những gì mình có thể làm để cải thiện đáng kể hiệu suất hoạt động.” |

| Kimberly-Clark | “Tôi không nghĩ nó được thực hiện đơn giản như cách chúng ta nói. Những chuyện như vậy không diễn ra trong một đêm. Chúng phát triển. Những ý tưởng phát triển và bùng nổ và trở thành hiện thực.” |

| Kroger | “Đó không phải là một tia chớp trong bóng đêm! Chúng tôi đã đang theo dõi các cửa hàng lớn được thí nghiệm phát triển, vì chúng tôi đã khá tự tin rằng ngành sẽ phát triển theo hướng đó. Điều to lớn mà Lyle làm là nói rằng chúng tôi sẽ bắt đầu thay đổi ngay từ bây giờ, một cách rất dứt khoát.” |

| Nucor | “Chúng tôi không đưa ra quyết định rằng đây là điều chúng tôi phải thể hiện tại một thời điểm xác định nào. Nó tiến hóa thông qua các cuộc tranh cãi và đánh nhau nảy lửa, tôi cũng không chắc chúng tôi biết chính xác chúng tôi đang đánh nhau vì cái gì cho đến khi chúng tôi nhìn lại và nói rằng chúng tôi đã đánh nhau để thiết lập những gì mình muốn trở thành trong tương lai.” |

| Phillip Morris | “Thật không thể nào nghĩ ra một điều to lớn nào có thể minh họa cho sự chuyển đổi từ tốt đến vĩ đại bởi vì sự thành công của chúng tôi là một quá trình tiến hóa chứ không phải là một cuộc cách mạng, thành công nối tiếp thành công. Tôi không nghĩ đó là một sự kiện đơn lẻ nào.” |

| Pitney Bowes | “Chúng tôi đã không nói nhiều đến thay đổi. Chúng tôi sớm nhận ra rằng không phải chúng tôi cần thay đổi, mà là chúng tôi cần tiến hóa. Điều này giúp chúng tôi nhận ra mình phải hành động khác đi. Chúng tôi nhận ra rằng tiến hóa là một khái niệm hoàn toàn khác với thay đổi.” |

| Walgreens | “Không có một cuộc họp chủ chốt nào hay một khoảnh khắc hiển linh nào, cũng không có một tia sáng lóe lên như một chiếc bóng đèn. Mọi thứ có vẻ giống sự tiến hóa hơn.” |

| Wells Fargo | “Đó không phải là một sự thay đổi hoàn toàn cũng một lúc. Từng chút từng chút một, các chủ đề bắt đầu hiện rõ và chắc chắn hơn. Khi Carl trở thành Tổng giám đốc, cũng không có sự thay đổi lớn. Dick đã đi đầu trong một giai đoạn tiến hóa, Carl đi đầu trong giai đoạn tiếp theo và cứ thế tiến tới một cách suôn sẻ, chứ không hề có một sự thay đổi đột ngột.” |

Khi giảng về chủ đề này, tôi thường đưa ra một ví dụ bên ngoài cuộc nghiên cứu nhưng minh họa tuyệt vời cho ý tưởng này: đội bóng rổ Bruins của Đại học UCLA trong hai thập niên 1960 và 1970. Hầu hết nhưng người mê bóng rổ đều biết Bruins đã giành 10 chức vô địch NCAA trong vòng 12 năm, có thời điểm họ còn sở hữu kỷ lục 61trận thắng liên tục dưới quyền của huấn luyện viên huyền thoại John Wooden.

Nhưng bạn có biết Wooden đã làm huấn luyện viên cho đội Bruins được bao nhiêu năm trước khi họ đoạt chức vô địch NCAA đầu tiên? Từ 1948 đến 1963, Wooden đã làm việc trong vô danh trước khi thắng giải vô địch năm 1964. Huấn luyện viên Wooden đã tạo nền tảng, phát triển một hệ thống tuyển chọn, thực hiện thống nhất một triết lý, và hoàn thiện lối chơi ép sân. Không ai để ý đến vị huấn luyện viên nhỏ nhẹ, lặng lẽ và đội bóng này của ông cho đến khi – Whoa! – họ đạt bước nhảy vọt và liên tục đè bẹp tất cả đối thủ trong hơn một thập niên.

Cũng như triều đại của Wooden, các cuộc chuyển đổi từ tốt đến vĩ đại đều tuân theo một mô hình đi từ xây dựng nền tảng đến nhảy vọt. Có những trường hợp quá trình xây dựng nền tảng đến nhảy vọt. Có những trường hợp quá trình xây dựng nền tảng mất nhiều thời gian, có những trường hợp mất ít thời gian hơn. Tại Circuit City, giai đoạn nền tảng mất 9 năm, tại Nucor là 10 năm, trong khi tại Cillette chỉ cần 5 năm, và Fannie Mae chỉ cần 3 năm, và tại Pitney Bowes chỉ khoảng 2 năm. Nhưng, cho dù dài hay ngắn, mọi cuộc chuyển đổi từ tốt đến vĩ đại đều quay theo cùng một mô hình căn bản-tích lũy theo đà, từng vòng quay của chiếc bánh đà-cho đến khi nền tảng biến đổi thành nhảy vọt.

KHÔNG CHỈ LÀ CƠ HỘI THUẬN LỢI

Một điều quan trọng cần hiểu là tuân theo mô hình bánh đà từ nền tảng đến nhảy vọt không phải là vì có cơ hội thuận lợi. Nhiều người hay nói: “Nhưng chúng tôi gặp những giới hạn không cho phép đi theo phương pháp dài hạn này” nên nhớ rằng các công ty nhảy vọt đã tuân theo mô hình này cho dù tình hình trước mắt có khốc liệt đến mấy-việc xóa bỏ bảo hộ đối với Wells Fargo, khả năng phá sản của Nucor và Circuit City, nguy cơ bị mua lại đối với Gillette và Kroger và thua lỗ hàng triệu đôla mỗi ngày đối với Fannie Mae.

Điều này cũng được áp dụng để hóa giải những áp lực ngắn hạn từ Wall Street. David Maxwell của Fannie Mae đã nói: “Tôi không đồng ý với những ai cho rằng bạn không thể xây dựng một công ty vĩ đại bền vững nếu Wall Street không cho phép bạn làm điều đó. Chúng tôi liên hệ với các nhà phân tích, thông báo cho họ biết những gì mình đang làm và mục tiêu sắp tới. Thoạt đầu, nhiều người không tin vào những gì chúng tôi nói-bạn phải chấp nhận như vậy thôi. Nhưng một khi chúng tôi đã thoát ra khỏi những ngày đen tối, chúng tôi đáp trả bằng cách mỗi năm càng làm tốt hơn. Sau nhiều năm, nhờ vào kết quả thực tế, chúng tôi trở thành một chứng khoán có giá và cứ tiếp tục thành công như thế. Và quả thật họ là một chứng khoán có giá. Trong hai năm đầu dưới thời David Maxwell, cổ phiếu luôn đi sau thị trường, nhưng rồi nó bắt đầu chuyển hướng đi lên. Từ cuối năm 1984 đến 2000, 1 đôla đầu tư vào Fannie Mae đã nhân lên gấp 64 lần, vượt qua thì trường chung tính luôn cả việc lên giá của thị trường NASDAQ trong cuối thập niên 1990 là gấp 6 lần.”

Những công ty nhảy vọt cũng phải chịu áp lực ngắn hạn từ Wall Street tương tự như các công ty đối trọng. Tuy nhiên, không giống như công ty đối trọng, họ kiên nhẫn và có kỷ luật theo đuổi mô hình bánh đà từ nền tảng đến nhảy vọt, mặc kệ những áp lực này. Và cuối cùng, họ đạt được kết quả phi thường theo chính cách đo đếm của Wall Street.

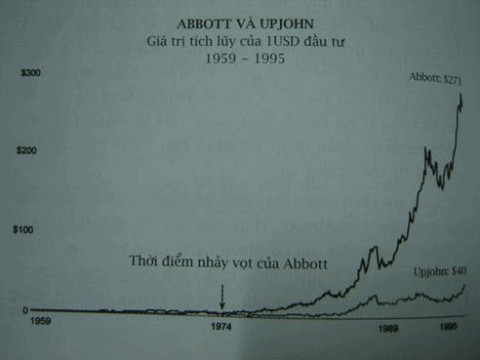

Vấn đề chính, theo chúng tôi ghi nhận là phải điều khiển được chiếc bánh đà để hóa giải những áp lực ngắn hạn này. Một phương pháp đặc biệt hay để làm được điều này là của Abbott Laboratories, họ sử dụng một cơ chế được đặt tên là “Kế hoạch màu xanh”. Mỗi năm, Abbott sẽ thông báo cho các nhà phân tích Wall Street họ sẽ hy vọng tăng trưởng doanh thu là một con số nào đó, ví dụ như 15%. Song song đó, họ sẽ đặt ra mục tiêu nội bộ đạt mức tăng trưởng cao hơn nhiểu, ví dụ như 25% hay thậm chí là 30%. Đồng thời, họ có một danh sách theo thứ tự ưu tiên các dự án khai phá chưa được đầu tư-Kế hoạch màu xanh. Đến gần cuối năm, Abbott sẽ chọn một con số cao hơn con số các nhà phân tích chờ đợi nhưng thấp hơn số tăng trưởng thực tế. Sau đó họ sẽ dùng phần khác biệt giữa con số làm các nhà phân tích chờ đợi những thấp hơn số tăng trưởng thực tế. Sau đó họ sẽ dùng phần khác biệt giữa con số làm các nhà phân tích vui vẻ và con số tăng trưởng thực tế để đầu tư vào các Kế hoạch màu xanh. Đây là một cơ chế rất thông minh để quản lý áp lực ngắn hạn trong khi vẫn liên tục đầu tư cho tương lai.

Chúng tôi không tìm thấy một kế hoạch tương tự tại đối thủ trực tiếp của Abbott. Thay vào đó, các nhà điều hành Upjohn thường đẩy giá cổ phiếu bằng cách mua vào (“Đầu tư cho tương lai”), phát biểu một cách cung kính cụm từ “đầu tư dài hạn”, nhất là khi công ty không thể đạt được mục tiêu hiện tại. Upjohn tiếp tục ném tiền vào các dự án liều lĩnh như thuốc trị hói Rogaine, cố gắng bỏ qua bước nền tảng và tiến ngay vào nhảy vọt với một sản phẩm siêu lợi nhuận. Thật ra, Upjohn làm chúng ta liên tưởng đến một tay cờ bạc, đặt rất nhiều thẻ đỏ tại Las Vegas và nói: “Thấy chưa, chúng tôi đang đầu tư cho tương lai.” Dĩ nhiên, khi tương lai đến, kết quả như hứa hẹn ít khi xảy ra.

Không có gì ngạc nhiên khi Abbott trở thành một công ty có hiệu suất cao liên tục và là một cổ phiếu được ưa chuộng tại Wall Street, trong khi đó Upjohn liên tục gây thất vọng. Từ năm 1959 đến thời điểm nhảy vọt của Abbott vào năm 1974, cả hai công ty đều có đồ thị cổ phiếu gần như tương tự nhau. Sau đó cả hai đi hai hướng khác nhau, với Upjohn rớt lại thấp hơn Abbott 6 lần trước khi bị mua lại vào năm 1995.

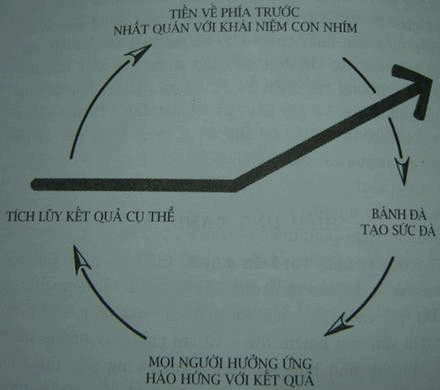

Cũng như Fannie Mae hay Abbott, các công ty nhảy vọt đều quản lý Wall Street một cách hiệu quả trong giai đoạn từ nền tảng đến nhảy vọt, và họ không thấy sự đối lập nào giữa hai phía. Họ chỉ đơn giản tập trung vào việc tích lũy kết quả, thường thể hiện kỷ luật hứa ít, làm nhiều luôn được trân trọng. Và khi kết quả đã bắt đầu tích lũy-như một chiếc bánh đà đã có sức đà-cộng đồng đầu tư sẽ tham gia một cách nhiệt tình.

“HIỆU ỨNG BÁNH ĐÀ”

Các công ty nhảy vọt hiểu một sự thật đơn giản: Có một sức mạnh vĩ đại tồn tại trong việc liên tục cải tiến và đem lại kết quả cao. Hãy nhìn vào kết quả đạt được-cho dù ban đầu vẫn còn khiêm tốn-và chỉ cho thấy những bước ban đầu này phù hợp với khái niệm chung như thế nào. Khi bạn làm cho mọi người nhìn thấy và cảm nhận được guồng máy đang hoạt động có đà, họ sẽ tham gia một cách hào hứng. Chúng tôi gọi đây là hiệu ứng bánh đà, và nó không chỉ áp dụng được cho các nhà đầu tư bên ngoài mà cả những thành phần bên trong.

Để tôi kể các bạn một câu chuyện trong nhóm nghiên cứu. Vào một thời điểm quan trọng giữa các cuộc nghiên cứu, các thành viên trong nhóm gần như nổi loạn. Họ ném các tập ghi chép phỏng vấn lên bàn và hỏi: “Sao chúng ta cứ phải hỏi mãi câu hỏi ngu ngốc này?”

“Câu nào là ngu ngốc?” Tôi hỏi.

“Cái câu về sự gắn bó, sự hòa hợp, và làm thế nào để quản trị thay đổi.”

Tôi trả lời: “Đó không phải là một câu ngu ngốc. Đó là một trong những câu quan trọng nhất.”

Một thành viên trả lời: “Thế à, rất nhiều nhà điều hành tham gia vào quá trình chuyển đổi, chính họ cho rằng đây là một câu ngu ngốc. Đó là một câu ngu ngốc. Nhiều người còn không hiểu câu hỏi muốn nói gì.”

Tôi đáp: “Đúng vậy, nhưng chúng ta vẫn phải tiếp tục hỏi. Chúng ta phải nhất quán trong các cuộc phỏng vấn. Ngoài ra, các bạn phải thấy càng hấp dẫn khi họ không hiểu câu hỏi. Vì vậy, cứ tiếp tục hỏi cho ra. Chúng ta phải hiểu được nhờ đâu họ vượt qua được những cản trở thay đổi và lôi kéo được nhiều người tham gia.”

Tôi hoàn toàn tin tưởng rằng việc lôi kéo mọi người tham gia, “tạo được sự hòa hợp”, như cách dùng thuật ngữ, là một trong những thách thức hàng đầu đối với nhà điều hành đang cố gắng đưa công ty từ tốt đến vĩ đại. Dẫu sao thì gần như mọi nhà điều hành khi đến phòng nghiên cứu của chúng tôi đều có cùng một câu hỏi, tuy được thể hiện theo nhiều cách khác nhau. “Làm thế nào chúng tôi đổi hướng con thuyền?” “Làm thế nào tôi buộc mọi người phải gắn bó với tầm nhìn mới?” “Làm thế nào để tôi động viên mọi người tham gia?” “Làm thế nào chúng tôi khiến mọi người thích thú với sự thay đổi?”

Tuy nhiên, tôi ngạc nhiên nhận ra rằng vấn đề hòa hợp không phải là một thách thức hàng đầu đối với nhà điều hành.

Rõ ràng, các công ty nhảy vọt có được sự đồng thuận và hòa hợp cao – vì họ quản lý thay đổi rất hiệu quả - nhưng họ thật sự không hề phải mất nhiều thời gian suy nghĩ về điều này. Mọi thứ đều quá hiển nhiên. Chúng tôi biết rằng trong điều kiện thích hợp, các vấn đề như đồng thuận, hòa hợp, động lực và thay đổi sẽ tự động tan biến đi. Mọi thứ sẽ tự nó đâu vào đấy.

Ví dụ như trường hợp Kroger. Làm thế nào bạn buộc một công ty hơn 50.000 người – bao gồm thu ngân, người đóng gói, người chất hàng lên kệ, người thu dọn, v.v. – đón nhận một chiến lược hoàn toàn mới sẽ thay đổi gần như toàn bộ cách thức công ty xây dựng và điều hành các cửa hàng tạp hóa? Câu trả lời là bạn không bắt buộc họ. Ít nhất là không phải chỉ thông qua một chương trình hoành tráng.

Jim Herring, nhà lãnh đạo Cấp độ 5 khởi xướng sự thay đổi này tại Kroger, đã cho chúng tôi biết ông tránh tất cả những cố gắng tạo tinh thần và động viên nhân viên. Thay vào đó, ông và các cộng sự bắt đầu khởi động chiếc bánh đà, tạo ra những bằng chứng cụ thể rằng kế hoạch của mình là hợp lý. Herring nói: “Chúng tôi trình bày những gì mình đang làm theo một cách mà mọi người có thể nhìn thấy được thành quả. Chúng tôi cố gắng đưa kế hoạch của mình đến kết luận thành công theo từng bước, để từ đó mọi người cảm thấy tự tin từ những thành công này, chứ không phải chỉ từ những lời nói suông.”[142] Herring hiểu rằng nếu muốn mọi người cùng xếp hàng theo sau một tầm nhìn mới đầy táo bạo thì bạn phải đẩy chiếc bánh đà về hướng đó – từ hai vòng lên bốn vòng, từ bốn lên tám, từ tám lên mười sáu – và rồi nói: “Các anh thấy việc chúng tôi đang làm không, và cả hiệu quả của nó nữa? Nếu phóng to lên, các anh sẽ thấy chúng ta có thể đi đến đâu.”

Các công ty nhảy vọt thường không công khai tuyên bố các mục tiêu lớn ngay từ đầu. Thay vào đó, họ bắt đầu quay chiếc bánh đà – biến kiến thức thành hành động, từng bước từng bước một, từng vòng quay một. Sau khi chiếc bánh đà đã tạo được sức đà, họ mới nhìn lên và nói: “Này nhé, nếu chúng tôi tiếp tục đẩy chiếc bánh đà này, không có lý do gì chúng tôi không đạt được X.”

Ví dụ như Nucor. Họ bắt đầu đẩy chiếc bánh đà từ 1965, đầu tiên là chỉ để cố tránh khỏi phá sản, sau đó là xây dựng nhà máy thép đầu tiên vì họ không thể tìm được một nhà cung cấp đáng tin cậy. Nucor nhận thấy họ có năng lực sản xuất thép tốt hơn và rẻ hơn bất cứ ai, thế là họ xây thêm hai, ba nhà máy thép nữa. Họ tìm được khách hàng, ngày càng nhiều, và rồi – vút! – chiếc bánh đà quanh nhanh hơn, vòng này qua vòng khác, tháng này qua tháng khác, năm này qua năm khác. Sau đó, vào khoảng năm 1975, những người điều hành Nucor nhận ra rằng nếu họ cứ tiếp tục đẩy chiếc bánh đà, họ sẽ có thể trở thành số 1, thành công ty thép có lợi nhuận cao nhất trên nước Mỹ. Marvin Pohlman giải thích: “Tôi còn nhớ mình nói chuyện với Ken Iverson vào năm 1975, và ông ấy nói: “Mary, tôi nghĩ chúng ta có thể trở thành công ty thép số 1 tại Mỹ”. Lúc đó là năm 1975. Tôi nói với ông: “Ken, thế ông định khi nào thì đạt được vị trí số 1?” Ông trả lời: “Tôi cũng không biết. Nhưng nếu chúng ta tiếp tục những gì mình đang làm, chẳng có lý do gì mà mình không trở thành số 1.” Họ phải mất hai thập niên, nhưng Nucor đã đã tiếp tục đẩy chiếc bánh đà, và cuối cùng mang lại lợi nhuận cao nhất trong số các công ty thép có mặt trong danh sách Fortunre 1000.

Khi chúng ta để cho chiếc bánh đà tự thể hiện, chúng ta không cần phải thông báo một cách nhiệt tình về mục tiêu của mình. Mọi người sẽ tự động dự đoán từ sức đà của chiếc bánh đà: “Này, nếu chúng ta tiếp tục làm như thế này, nhìn xem chúng ta có thể đi đến đâu!” Khi mọi người tự họ quyết định đưa tiềm năng thành kết quả thực tế, thì mục tiêu xem như đã được đề ra rõ ràng.

Hãy tạm ngừng và suy nghĩ một chút. Những người phù hợp muốn gì nhất? Họ muốn là một phần trong đội ngũ chiến thắng. Họ muốn đóng góp vào việc mang lại những kết quả cụ thể rõ ràng. Họ muốn cảm giác hào hứng được tham gia vào một công việc thực sự là công việc. Khi những con người nhìn vào một kế hoạch thoát thai từ việc đối diện sự thật – một kế hoạch thoát thai từ sự thấu hiểu, chứ không phải can đảm giả tạo – họ thường sẽ nói: “Kế hoạch này sẽ thành công. Hãy cho tôi tham gia với.” Khi họ nhìn thấy sự đồng tâm hợp lực của các nhà điều hành ủng họ kế hoạch này cùng với những đức tính nhiệt tình vì mọi người của các nhà lãnh đạo Cấp độ 5, họ sẽ gỡ bỏ sự hoài nghi và chỉ trích. Khi mọi người nhận thấy sức đà đang hình thành - khi họ nhìn thấy những kết quả cụ thể, khi họ cảm nhận được chiếc bánh đà đang có trớn ngày càng nhanh – đó là khi đa số mọi người sẽ xếp hàng cùng tham gia ghé vai đẩy chiếc bánh đà đi tiếp.

VÒNG LẨN QUẨN

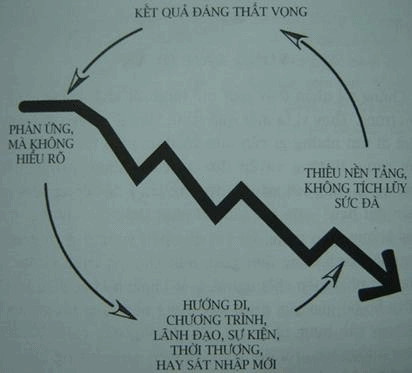

Chúng tôi nhận thấy một mô hình rất khác ở các công ty đối trọng. Thay vì là một quá trình lặng lẽ nhưng đầy quyết tâm đi tìm những gì cần làm và thực hiện nó, các công ty đối trọng thường xuyên đưa ra các chương trình mới – thường là cùng với sự phô trương ầm ĩ để “động viên tinh thần đội ngũ” – để rồi sau đó nhìn thấy các chương trình này không giúp mang lại kết quả bền vững. Họ cố gắng đi tìm một hành động đơn giản, một chương trình vĩ đại nào đó, một phát kiến chết người, một khoảnh khắc diệu kỳ cho pháp họ bỏ qua giai đoạn xây dựng nền tảng rất vất vả và đi ngay vào bước nhảy vọt. Họ thường đẩy chiếc bánh đà theo hướng này, rồi dừng lại, chuyển sang hướng khác, rồi lại dừng lại, chuyển sang hướng khác nữa. Sau nhiều năm dao động qua lại, các công ty đối trọng thường không giữ được sức đà bền vững và rơi vào điều chúng tôi gọi là vòng lẩn quẩn.

Hãy lấy ví dụ Warner-Lambert, công ty so sánh trực tiếp với Gillette.

Năm 1979, họ thông báo trên tờ Business Week rằng họ chủ trương trở thành công ty hàng tiêu dùng hàng đầu.

Năm sau, 1980, họ quay 1800 và hướng sang ngành hàng chăm sóc sức khỏe. “Mục đích rõ ràng của chúng tôi là vượt qua Merck, Lilly, SmithKline.”

Năm 1981, công ty lại đổi hướng lần nữa và quay lại với đa dạng hóa ngành kinh doanh, trong đó có hàng tiêu dùng.

Sáu năm sau, năm 1987, Warner-Lambert lại quay 1800, không tham gia vào hàng tiêu dùng nữa, quay ngược lại theo Merck. (Đồng thời, vào thời điểm này, ngân sách công ty dành cho quảng cáo hàng tiêu dùng cao gấp 3 lần so với R&D – thật là một chiến lược lạ thường đối với một công ty muốn qua mặt Merck).

Đến đầu thập niên 1990, phản ứng trước các cải cách chính sách y tế của tổng thống Clinton, công ty lại đổi hướng và quay về với nhãn hàng tiêu dùng. Mỗi khi Warner-Lambert có Tổng giám đốc mới thì người này lại đưa ra một chương trình thực hiện mới và dẹp bỏ những công sức của người tiền nhiệm. Ward Hagen cố gắng tạo ra bước nhảy vọt bằng cách mua lại với giá cao một công ty cung cấp thiết bị y tế vào năm 1982. Ba năm sau, người kế nhiệm ông, Joe Williams, rút Warner-Lambert ra khỏi ngành kinh doanh thiết bị y tế và chấp nhận lỗ 550 triệu đôla. Ông cố gắng tập trung vào đánh bại Merck, nhưng người kế nhiệm ông lại đưa công ty quay lại với việc đa dạng hóa các sản phẩm tiêu dùng. Và cứ thế họ quay qua quay lại, tiến rồi lùi, mỗi Tổng giám đốc cố gắng tạo ra dấu ấn bằng chương trình riêng của mình.

Từ 1979-1998, Warner-Lambert trải qua ba cuộc cải cách cơ cấu – mỗi Tổng giám đốc đưa ra một cuộc cải cách – loại bỏ khoảng 20.000 nhân viên với hy vọng tìm được kết quả vượt bậc nhanh chóng. Cứ thỉnh thoảng công ty lại đạt kết quả cao vượt bậc, sau đó lại tụt giảm, và không bao giờ giữ được sức đà bền vững đưa chiếc bánh đà đi từ nền tảng đến nhảy vọt cả. Lợi nhuận cổ phiếu trượt dài so với thị trường và Warner-Lambert không còn là một công ty độc lập nữa, mà đã bị Pfizer nuốt mất.

Trường hợp của Warner-Lambert hơi quá nghiêng về một thái cực, nhưng trong mọi công ty đối trọng chúng tôi đều tìm thấy bằng chứng về một cái vòng lẩn quẩn. (Xem thêm phụ lục 8.A). Mặc dù hình dạng cái vòng lẩn quẩn này không giống nhau giữa các công ty, có một số mô hình khá phổ biến, trong số đó có hai mô hình cần được quan tâm đặc biệt: sử dụng việc mua lại công ty ty không đúng hướng, và lựa chọn nhà lãnh đạo có xu hướng đảo ngược hoạt động trước đó.

Sử dụng việc mua lại công ty không đúng hướng

Peter Drucker đã từng nhận xét rằng động lực của các cuộc sát nhập hay mua lại công ty thường không phải là do lập luận hợp lý mà là do công việc giao thương này hấp dẫn hơn công việc hàng ngày. Thật sự các công ty đối trọng có lẽ là người hiểu rõ nhất một khẩu hiện dán trên xe hơi rất được ưa chuộng trong những năm 1980: “Khi mọi việc trở nên tồi tệ, chúng ta đi mua sắm!”

Để hiệu được vai trò của việc mua bán công ty trong quá trình từ tốt đến vĩ đại, chúng tôi đã thực hiện một cuộc phân tích định tính và định lượng một cách có hệ thống tất cả các cuộc mua bán diễn ra trong các công ty có tên trong cuộc nghiên cứu, trong khoảng thời gian từ 10 năm trước thời điểm nhảy vọt đến 1998. Chúng tôi không tìm thấy một khuôn mẫu nào về số lượng hay tầm vóc các cuộc mua bán, tuy nhiên chúng tôi nhận thấy một sự khác biệt lớn về tỉ lệ thành công giữa công ty nhảy vọt và công ty đối trọng (Xem thêm phụ lục 8.B).

Làm thế nào các công ty nhảy vọt có được tỉ lệ thành công đặc biệt cao trong các vụ mua lại, nhất là các vụ mua bán lớn? Chìa khóa của sự thành công chính là các vụ mua bán lớn thường được thực hiện sau khi họ đã hoàn thiện Khái niệm con nhím và sau khi chiếc bánh đà đã có một sức đà nhất định. Họ dùng việc mua lại công ty khác như là một bàn đạp giúp sức cho bánh đà, chứ không xem đây là nguồn gốc của sức đà.

Ngược lại, các công ty đối trọng thường cố gắng đạt mức nhảy vọt ngay bằng một vụ mua lại hay sát nhập với công ty khác. Kế hoạch này không bao giờ thành công. Thông thường khi đang gặp vấn đề trong kinh doanh, các công ty đối trọng thực hiện một vụ mua lại công ty lớn để tăng trưởng nhanh, tránh mũi dùi khỏi các rắc rối, hay để vì Tổng giám đốc giữ được hình ảnh. Tuy nhiên họ không bao giờ trả lời một câu hỏi căn bản: “Chúng ta có thể làm gì giỏi nhất so với các công ty khác trên thế giới, điều cũng phù hợp với mẫu số kinh tế và sự đam mê của chúng ta?” Họ không bao giờ học được một sự thật đơn giản rằng, mặc dù bạn có thể mua được sự tăng trưởng, bạn không thể mua được con đường đến với vĩ đại. Hai công ty tầm thường kết hợp với nhau không bao giờ trở thành vĩ đại đươc.

Những nhà lãnh đạo ngăn cản bánh đà hoạt động

Một khuôn mẫu khác thường thấy của cái vòng lẩn quẩn là các nhà lãnh đạo mới lên thay, chấm dứt hoạt động đang quay của chiếc bánh đà, và đẩy nó theo một hướng hoàn toàn khác. Lấy ví dụ như công ty Harris. Họ đã áp dụng nhiều khái niệm từ tốt đến vĩ đại trong đầu thập niên 1960 và đã tạo được nền tảng đúng để đi đến kết quả nhảy vọt. George Dively và người kế nhiệm, Richard Tullis, đã tìm ra được một Khái niệm con nhím, dựa vào sự thấu hiểu rằng Hariss có thể giỏi nhất thế giới về việc áp dụng công nghệ vào in ấn và thông tin. Mặc dù họ không gắn kết với khái niệm này với mức độ kỷ luật hoàn hảo (Tullis có thiên hướng đi hơi xa ra khỏi ba vòng tròn), nhưng công ty cũng đã đạt được tiến triển nhất định đủ để mang lại kết quả quan trọng. Họ được xem như là một ứng cử viên sáng giá cho một sự xoay chuyển từ tốt đến vĩ đại, đạt bước nhảy vọt vào năm 1975.

Nhưng rồi … chiếc bánh đà bỗng ngừng lại hoàn toàn.

Năm 1987, Joseph Boyd lên nắm chức Tổng giám đốc. Boyd lúc trước làm việc cho Radiation, Inc., một tập đoàn bị Harris mua lại trước đó vài năm. Quyết định quan trọng đầu tiên của Tổng giám đốc là chuyển văn phòng chính từ Cleveland về Melbourne, Florida – quê nhà của Radiation, và cũng là nơi ông ta có một căn nhà và một chiếc thuyền đua dài 14m tên là Lazy Rascal.

Năm 1983, Boyd đã phá hoại chiếc bánh đà bằng cách rút ra khỏi ngành in ấn. Vào thời điểm đó, Harris là nhà sản xuất thiết bị in số 1 thế giới. Ngành kinh doanh in ấn là một trong những bộ phận kinh doanh có lãi nhất trong công ty, mang lại gần 1/3 tổng lợi nhuận hoạt động. Vậy Boyd đã làm gì với số tiền kiếm được từ việc bán viên ngọc quý này? Ông đưa công ty đi vào ngành kinh doanh thiết bị văn phòng tự động.

Liệu Harris có thể giỏi nhất trong lĩnh vực này không? Không chắc. Rất nhiều vấn đề trong việc phát triển phần mềm đã làm chậm việc giới thiệu chiếc máy chủ đầu tiên của Harris khi công ty ngập ngừng bước vào cuộc chiến với IBM, DEC, và Wang. Và rồi, trong một cố gắng đạt bước nhảy vọt ngay lập tức, Harris dành 1/3 toàn bộ giá trị ròng của công ty để mua Lanier Business Producst, một công ty về xử lý văn bản hạng xoàng. Tạp chí Computerworld đã bình luận: “Boyd muốn tập trung vào thiết bị văn phòng tự động… Nhưng thiếu may mắn cho Harris, công ty này không hề có một sản phẩm văn phòng nào. Cố gắng thiết kế và giới thiệu một hệ thống xử lý văn bản đã gặp thất bại nặng nề… hoàn toàn không bắt nhịp được với thị trường, và đã phải dẹp bỏ trước khi giới thiệu.

Chiếc bánh đà, đang xoay với một sức đà rất lớn sau công sức của Dively và Tullis, đã bị kéo ra khỏi trục, vứt lên không trung, rớt xuống và ngừng hẳn. Từ cuối 1973 đến cuối 1978, Harris cao gấp năm lần thị trường. Nhưng từ cuối 1978 đến cuối 1983, Harris đã tụt giảm 39% dưới mức thị trường, và đến năm 1988 họ đã rớt xuống 70% dưới thị trường. Cái vòng lẩn quản đã giành chỗ chiếc bánh đà.

CHIẾC BÁNH ĐÀ LÝ TƯỞNG BAO QUÁT

Khi tôi nhìn vào các tiến trình chuyển đổi từ tốt đến vĩ đại, có một từ cứ gợi lên trong tôi là “nhất quán”. Một từ khác do giáo sư vật lý R.J.Peterson gợi ý là “chặt chẽ”. “Một cộng một bằng mấy?” Ông hỏi, và dừng lại một chút để tạo căng thẳng. “Bằng bốn, trong vật lý, chúng tôi đang thảo luận về sự chặt chẽ, khả năng phóng đại của một yếu tố này ảnh hưởng lên yếu tố kia. Khi đọc về chiếc bánh đà, tôi không thể không nghĩ đến nguyên lý chặt chẽ.” Cho dù bạn dùng từ gì đi nữa thì ý tưởng căn bản vẫn thế: Mỗi một mảnh trong hệ thống sẽ củng cố thêm những bộ phận khác để tạo thành một khối thống nhất, có sức mạnh lớn hơn rất nhiều so với tổng sức mạnh từng bộ phận. Bạn chỉ có thể đạt được kết quả tối đa thông qua sự vận dụng nhất quán theo thời gian, qua nhiều thế hệ.

Ở một góc độ nào đó, mọi thứ trình bày trong quyển sách này là một cuộc khám phá và miêu tả những mảnh nhỏ trong mô hình bánh đà từ xây dựng nền tảng đến nhảy vọt. Khi nhìn lại toàn bộ khung, chúng tôi nhận thấy mọi yếu tố hoạt động trong mối tương qua với nhau để tạo ra mô hình này, và mỗi thành phần cùng góp một phần vào tạo lực đẩy cho chiếc bánh đà.

LÀM THẾ NÀO BIẾT ĐƯỢC BẠN ĐANG QUAY THEO BÁNH ĐÀ HAY VÒNG LẨN QUẨN?

| Dấu hiệu cho thấy bạn đang quay theo bánh đà (các công ty nhảy vọt) | Dấu hiệu cho thấy bạn đang quay theo vòng lẩn quẩn (công ty đối trọng) |

| Tuân theo mô hình từ xây dựng nền tảng đến nhảy vọt | Bỏ qua bước xây dựng nền tảng và tiến thẳng vào bước nhảy vọt |

| Đạt nhảy vọt nhờ tích lũy nhiều bước, từng bước từng bước một, từng vòng từng vòng một của chiếc bánh đà; cảm giác như một quy trình tiến hóa tự nhiên | Thực hiện những chương trình vĩ đại, những cố gắng thay đổi toàn diện, các cuộc cách mạng; liên tục thay đổi cấu trức – lúc nào cũng tìm kiếm một khoảnh khắc kỳ diệu hay một cứu tinh mới |

| Đối diện sự thật để nhìn rõ cần phải thực hiện những bước nào để tạo đà. | Theo đuổi những xu hướng thời thượng và tham gia vào những cuộc huyên náo vớ vẩn, thay vì đối diện sự thật. |

|

Đạt được tính nhất quán nhờ Khái niệm con nhím rõ ràng, quyết tâm giữ giới hạn trong ba vòng tròn | Thể hiện tính thiếu nhất quán liên tục – dao động qua lại và đi xa khỏi ba vòng tròn. |

| Theo đuổi mô hình con người kỷ luật (“Con người đi trước”), tư tưởng kỷ luật, hành động kỷ luật. | Nhảy ngay vào hành động, mà không có tư tưởng kỷ luật và không tìm người phù hợp trước. |

| Áp dụng công nghệ thích hợp cho Khái niệm con nhím để đẩy nhanh sức đà. | Hành động như những chú gà sợ trười sập trước các thay đổi của công nghệ, lo sợ bị bỏ rơi lại phía sau. |

| Thự chiện các vụ mua bán lại công ty (nếu có) sau khi đã qua bước nhảy vọt để đẩy nhanh sức đà. | Thực hiện các vụ mua lại công ty trước khi có bước nhảy vọt, trong một nỗ lực sai trái là tạo ra sức đà. |

| Không dùng nhiều công sức để động viên và hòa hợp mọi người; sức đà của chiếc bánh đá có sức lan tỏa rộng. Để kết quả tự lên tiếng | Tốn nhiều công sức để động viên, thu phục con người, kêu gọi họ ủng hộ những tầm nhìn mới. Hứa hẹn tương lai để bù đắt cho kết quả kém hôm nay. |

| Giữ được tính nhất quán theo thời gian; mỗi thế hệ lại tiếp tục xây dựng trên nền tảng những gì đã đạt được trước đó, chiếc bánh đà tiếp tục tích lũy sức đà | Thể hiện tính thiếu nhất quá theo thời gian, mỗi nhà lãnh đạo mới lại đưa ra một con đường mới hoàn toàn, chiếc bánh đà bị ngừng lại, và vòng lẩn quẩn bắt đầu. |

Tất cả bắt đầu với những nhà lãnh đạo Cấp độ 5, bị hút một cách tự nhiên về phía mô hình bánh đà. Họ không quan tâm đến những chương trình lòe loẹt tạo cho người ta cảm giác đang Lãnh đạo! với chữ L viết hoa. Họ quan tâm nhiều hơn đến quá trình lặng lẽ đầy quyết tâm đẩy chiếc bánh đà để mang lại Kết quả, với chữ K viết hoa.

Tuyển những người phù hợp lên chuyến xe, đưa những người không phù hợp xuống xe, và đưa đúng người vào đúng ghế của họ - đây là những bước vô cùng quan trọng trong giai đoạn đầu xây dững nền tảng, những cú đẩy quan trọng cho chiếc bánh đà. Điều cũng quan trọng không kém là hãy nhớ đến nghịch lý Stockdale: “Chúng ta sẽ không đạt bước nhảy vọt vào thời điểm Giáng sinh, nhưng nếu ta cứ tiếp tục đẩy đúng hướng, chúng ta cuối cùng chắc chắn sẽ nhảy vọt.” Quá trình nhìn nhận sự thật này giúp bạn nhìn ra những bước rõ ràng, tuy không kém khó khăn, mà bạn phải thực hiện để đẩy chiếc bánh đà. Niềm tin vào kết quả cuối cùng giúp bạn sống sót qua nhiều tháng năm xây dựng nền tảng.

Tiếp theo, khi bạn đã hiểu rõ ba vòng tròn của Khái niệm con nhím và đã bắt đầu đẩy theo hướng nhất quán với sự hiểu biết của mình, bạn đạt sức đà đủ để nhảy vọt và tăng tốc với những bàn đạp chính, quan trọng nhất trong số này là đi tiên phong trong việc áp dụng công nghệ có liên quan trực tiếp đến ba vòng tròn. Cuối cùng, để đạt được bước nhảy vọt nghĩa là bạn phải có kỷ luật đưa ra hàng loạt những quyết định nhất quán với Khái niệm con nhím – hành động kỷ luật, theo sau con người kỷ luật có tư tưởng kỷ luật. Thế thôi. Đó là tâm điểm của quá trình nhảy vọt.

Nói ngắn gọn, nếu bạn siêng năng và áp dụng thành công mọi khái niệm trong bộ khung, và bạn tiếp tục đẩy bánh đà theo một hướng nhất quán, tích lũy sức đà sau từng vòng quay, bạn sẽ đạt đến bước nhảy vọt. Có thể không phải hôm nay, không phải ngày mai, không phải tuần sau. Có thể cũng chưa xảy ra năm sau. Nhưng chắc chắn sẽ xảy ra.

Và khi đạt bước nhảy vọt, bạn sẽ đối diện những thách thức mới: làm thế nào để tăng tốc để đáp ứng những kỳ vọng ngày càng cao, và làm thế nào để chắc chắn chiếc bánh đà vẫn tiếp tục quay về lâu về dài. Tóm lại, thách thức không phải là làm thế nào để đi từ tốt đến vĩ đại, mà là đi từ vĩ đại đến vĩ đại bền vững. Và đó sẽ là nội dung của chương cuối.

Tóm tắt chương

CHIẾC BÁNH ĐÀ VÀ VÒNG LẨN QUẨN

NHỮNG ĐIỂM CHÍNH

- Sự chuyển đổi từ tốt đến vĩ đại thường có vẻ như là những sự kiện rất kịch tính, cách mạng đối với những ai quan sát từ bên ngoài, nhưng đối với người bên trong đó là những quá trình tích lũy tự nhiên. Sự lẫn lộn giữa kết quả cuối cùng (kết quả phi thường) với quá trình (tích lũy tự nhiên) thường làm lệch nhận thức của chúng ta về những gì thật sự có hiệu quả về lâu dài.

- Dù kết quả cuối cùng có phi thường đến mấy, việc chuyển đổi từ tốt đến vĩ đại không bao giờ diễn ra một cái vụt. Không có một hành động đơn giản, chương trình hoành tráng, không một phát kiến chết người, một sự may mắn, một khoảnh khắc diệu kỳ.

- Sự chuyển đổi bền vững tuân theo mô hình xây dựng nền tảng và nhảy vọt. Giống như việc đẩy một chiếc bánh đà to lớn và nặng nề, để làm cho mọi thứ chuyển động cần rất nhiều công sức, nhưng nếu cứ tiếp tục đẩy theo một hướng nhất quán theo thời gian, chiếc bánh đà sẽ tích lũy sức đà, và cuối cùng đạt điểm nhảy vọt.

- Các công ty đối trọng tuân theo một mô hình khác, vòng lẩn quẩn. Thay vì tích lũy sức đà – theo từng vòng quay của chiếc bánh đà – họ cố gắng bỏ qua quá trình xây dựng nền tảng và tiến ngay đến bước nhảy vọt. Và rồi, khi kết quả đáng thất vọng – họ dao động qua lại, không giữ được một hướng thống nhất.

- Các công ty đối trọng thường cố gắng tạo bước nhảy vọt bằng cách thực hiện những vụ mua lại công ty lớn, thiếu định hướng. Ngược lại, các công ty nhảy vọt chủ yếu dùng các vụ mua lại công ty sau khi đã đạt bước nhảy vọt, để tăng tốc cho một chiếc bánh đà vốn đã quay nhanh

NHỮNG KHÁM PHÁ BẤT NGỜ

- Những người bên trong các công ty nhảy vọt thường không nhận ra quy mô của sự chuyển đổi tại thời điểm đó; chỉ sau này, khi nhìn lại, mọi thức mới trở nên rõ ràng. Họ không đặt tên, không đặt khẩu hiệu, thực hiện chương trình khởi động, hay lập trình để biểu thị những gì mình đang làm lúc đó.

- Những nhà lãnh đạo công ty nhảy vọt không dành công sức để tạo ra “sự hòa hợp”, “động viên nhân viên”, hay “quản trị thay đổi”. Dưới những điều kiện phù hợp, những vấn đề này tự nó đã được giải quyết. Sự hòa hợp chủ yếu đến sau khi có kết quả và sức đà, chứ không phải hướng ngược lại.

- Áp lực ngắn hạn từ Wall Street không hề tạo ra sự thiếu nhất quán khi theo mô hình này. Hiệu ứng bánh đà khônghề mâu thuẫn với áp lực trên. Thật ra, chiếc bánh đà chính là biện pháp hóa giải những áp lực.